Рубрики:

#ИП #налоги #Налоги и отчетность #ООО #проверки бизнеса #учет #ФНС #штрафы

Рубрики:

#ИП #налоги #Налоги и отчетность #ООО #проверки бизнеса #учет #ФНС #штрафы

В поисках новых источников доначислений проверяющие часто нарушают принципы налогового права и методологию налогового учета. В том числе правила формирования стоимости объектов капстроительства, принципы признания расходов, право налогоплательщика на самостоятельное определение порядка признания затрат с учетом принципов равномерности признания доходов и расходов и др.

Налоговики не только активно занимаются переквалификацией сделок со ссылками на статью 54.1 НК, но и постоянно экспериментируют с переквалификацией затрат. Цель — исключить их из состава расходов при исчислении налогооблагаемой базы. Причем речь уже идет не только о переквалификации косвенных расходов в прямые, но и прямых в косвенные. Давайте посмотрим, как это работает.

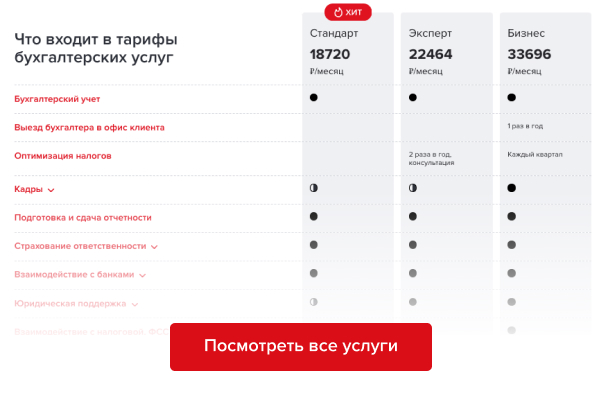

Сервис аутсорсинга Главбух Ассистент возьмет на себя весь налоговый учет и общение с налоговиками. Помимо бухгалтерских функций, эксперты выполняют кадровую и юридическую работу. Сравните, насколько сейчас это стало выгоднее, чем держать штат специалистов.

Косвенные расходы в полном объеме относятся к расходам текущего периода. Прямые же списываются в расходы по мере реализации продукции, работ, услуг, в стоимости которых они учтены (п. 2 ст. 318 НК). Поэтому переквалификация косвенных расходов в прямые позволяет перенести их признание на следующие периоды или признавать их не единовременно.

В качестве примера можно привести три достаточно громких дела, в которых косвенные расходы переквалифицировали в прямые, несмотря на положения учетной политики налогоплательщиков. Это постановления АС Северо-Западного от 31.01.2022 № А05-7733/2020, от 16.05.2023 № А05-3750/2022, Северо-Кавказского от 01.06.2022 № А32-50673/2020 округов.

| Пример 1 В деле № А05-7733/2020 компания включила в состав косвенных расходов затраты на ремонт оборудования, которое непосредственно использовалось в производстве продукции, в том числе стоимость запчастей и затраты на оплату ремонтных работ, выполненных сторонними организациями. Инспекция решила, что спорные затраты — это материальные расходы. А значит, их нужно учесть в составе прямых расходов. Компания пыталась убедить инспекцию и судей, что расходы на ремонт не формируют и не могут формировать материальную основу производимой продукции. В отношении таких расходов прямо определено, что они относятся к косвенным расходам (п. 1 ст. 260 НК). Кроме того, такой порядок компания установила в своей учетной политике. Суд встал на сторону налоговых органов. Решил, что с экономической точки зрения расходы на ремонт производственного оборудования непосредственно связаны с основной деятельностью компании. |

Переквалификация расходов из косвенных в прямые — ситуация достаточно распространенная. Однако сейчас мы наблюдаем и противоположный тренд. Налоговые органы переквалифицируют расходы из прямых или капитализируемых затрат в косвенные или даже во внереализационные. Делается это для того, чтобы отнести затраты к расходам периода, выходящего за период налоговой проверки или трехлетний срок, который был предусмотрен статьей 78 НК.

| Пример 2 В 2023 году ряду застройщиков были сделаны доначисления. Инспекция исключила из стоимости объектов капитального строительства (счет 08) расходы на изменение вида разрешенного использования земельного участка, на снятие запретов на строительство и др. В одном случае эти расходы признали внереализационными, в другом — косвенными расходами, связанными с производством и реализацией. Инспекция заявила, что эти затраты должны были относиться на расходы прошлого налогового периода, который выходит за пределы трех лет и не входит в период выездной проверки. |

К действиям проверяющих возникают очень серьезные вопросы. Во-первых, они некорректно квалифицируют затраты, напрямую относящиеся к строительству объектов, в качестве внереализационных расходов. Это противоречит статье 265 НК, согласно которой внереализационные расходы — это расходы, непосредственно не связанные с производством и реализацией. А во-вторых, налогоплательщикам фактически отказывают в учете производственных расходов не по причине их экономической необоснованности или документальной неподтвержденности, а по причине более позднего учета. Тогда как статья 54 НК такой учет допускает.

Статья 54 НК позволяет компаниям исправлять ошибки в текущем периоде, если эти ошибки не привели к неуплате или неполной уплате налогов. То есть у налогоплательщиков есть возможность признавать расходы в более позднем периоде. При этом предполагается, что к моменту исправления ошибки, то есть к моменту подачи налоговой декларации, не истек трехлетний срок возврата переплаты.

Если не хотите самостоятельно разбираться с налоговой, обратитесь в сервис аутсорсинга Главбух Ассистент. Они защитят бизнес от налоговых доначислений и вернут переплаты, даже если ФНС будет против. Убедитесь, насколько это выгодно сейчас.

Доначисляя налог описанными выше методами, инспекции игнорируют нормы закона и позиции судов.

Необходимо соблюдать принципы признания расходов. Законодатель не допускает исключения из состава расходов экономически обоснованных, документально подтвержденных, направленных на получение дохода затрат. Если, конечно, они не входят в перечень расходов, не учитываемых для целей налогообложения (ст. 270 НК), или иным образом прямо не исключены из расходов.

Доначисляя в таких ситуациях налог, проверяющие фактически оспаривают не возможность учесть те или иные затраты при определении налогооблагаемой базы, а период, в котором спорные затраты признаются.

Если в результате переквалификации расходов меняется дата их признания, но она входит в период налоговой проверки, такие затраты должны быть учтены налоговым органом самостоятельно без доначисления налогоплательщику недоимки и штрафа. Такова позиция Президиума ВАС (постановление от 06.07.2010 № 17152/09) и Верховного суда (определения от 26.01.2017 № 305-КГ16-13478, от 30.11.2016 № 305-КГ16-10138).

Если в результате переквалификации затраты подлежали включению в состав расходов в прошлые налоговые периоды, предшествующие периоду проведения налоговой проверки, то налогоплательщик вправе требовать от налогового органа определения действительных налоговых обязательств.

Передайте часть работы специалистам сервиса аутсорсинга Главбух Ассистент и освободите время для более важных дел. Эксперты сервиса Главбух Ассистент проверят ваши расходы и помогут оформить необходимые документы, чтобы принять к учету. Работа специалистов застрахована: в случае ошибки штраф заплатит аутсорсер, а не вы.

| Пример 3 Так, в случаях с застройщиками налоговый орган исключил отдельные затраты из стоимости объектов капитального строительства после ввода их в эксплуатацию в периоде уменьшения налоговой базы. То есть при реализации объектов недвижимости, передачи квартир и апартаментов дольщикам, в периоде признания амортизационной премии и амортизации и т. д. При этом в ряде случаев в периоде осуществления строительства и до начала реализации построенных объектов или начала получения основных производственных доходов у налогоплательщика был сформирован убыток. Статья 283 НК позволяет налогоплательщику переносить убытки на будущие периоды. Соответственно, в рамках определения действительных налоговых обязательств налоговый орган обязан сделать перерасчет суммы убытка, который бы образовался, если бы налогоплательщик признавал затраты в периоде, соответствующем позиции проверяющих. В большинстве таких ситуаций при правильном расчете у налогоплательщика образуется не недоимка, а переплата. И при правильном определении действительных налоговых обязательств налогоплательщик получит право на возврат излишне уплаченного налога, а не обязанность по уплате недоимки, а также пеней и штрафов. |

Требуйте рассчитать действительные налоговые обязательства. Сошлитесь на то, что проверяющие проигнорировали положения статьи 54, пункта 2.1 статьи 283 НК и письма ФНС от 10.10.2022 № БВ-4-7/13450. А также не учли позицию высших судов по данному вопросу. В том числе определения ВС от 15.12.2021 № 305-ЭС21-18005, от 12.04.2021 № 305-ЭС20-20307, от 19.01.2018 № 305-КГ17-14988, от 21.01.2019 № 308-КГ18-14911, КС от 27.02.2018 № 526-О, постановления КС от 28.03.2000 № 5-П, от 17.03.2009 № 5-П, от 22.06.2009 № 10-П, Президиума ВАС от 16.11.2004 № 6045/04.

Из приведенных норм Налогового кодекса и правовых позиций судов следует, что более поздний учет расходов, чем полагают правильным проверяющие, а также правила определения действительных налоговых обязательств привели бы к увеличению убытка, подлежащего переносу на проверяемый налоговый период. То есть к излишней уплате налога в проверяемом периоде.

Другими словами, по большинству таких налоговых претензий у налогоплательщиков возникает не недоимка, а переплата. И тот факт, что период возникновения переплаты, по мнению проверяющих, не входит в период проверки, не освобождает инспекторов от обязанности определить действительные налоговые обязательства налогоплательщика. Но в данном случае требуется активная позиция налогоплательщика при урегулировании налогового спора.

Пересмотрите учетную политику. При таком подходе в большинстве из известных случаев права налогоплательщика могут быть эффективно защищены. Однако нельзя игнорировать тот факт, что налоговые органы все чаще пытаются пересматривать методологические подходы, принятые в учетной политике организаций. Поэтому в любом случае рекомендуем провести ревизию своих учетных подходов. Заранее определите, где налоговый риск существует, а где принятая позиция защищается или ее негативные последствия могут нивелироваться правильным расчетом действительных налоговых обязательств.

Рубрики:

#ИП #налоги #Налоги и отчетность #ООО #проверки бизнеса #учет #ФНС #штрафы

Закажите обратный звонок, и мы свяжемся с вами в течение 5 минут

Проконсультируйтесь с нашими специалистами по индивидуальным условиям