Рубрики:

#ИП #налоги #Налоги и отчетность #НДС #ООО #ОСНО #проверки бизнеса #ФНС #штрафы

Рубрики:

#ИП #налоги #Налоги и отчетность #НДС #ООО #ОСНО #проверки бизнеса #ФНС #штрафы

Содержание

Компания получила предоплату и рассчитала НДС. В следующем квартале после отгрузки «авансовый» НДС заявила к вычету.

Проблема. Инспекция потребовала исключить НДС с аванса из декларации, поскольку покупатель не восстановил налог. Если не будет уточненки, налоговики грозятся вызвать на комиссию.

Решение. Насчет комиссии не беспокойтесь. Инспекторы обязаны отреагировать на «разрывы», которые подсвечивает программа АСК НДС. Причем в обработку берут и продавца, и покупателя. Как только последний восстановит налог, автоматически уйдет и расхождение. В таких случаях налоговики не делают комментарии в своей программе, поскольку «разрыв» носит не схемный характер, а методологический. Соответственно, и оснований для вызова на ковер нет.

Убедитесь, что со своей стороны верно отразили операции с «авансовым» НДС. Как действовать продавцу и покупателю, чтобы правильно исчислить НДС с аванса, смотрите в таблице ниже. Если вы все сделали правильно, в ответ на требование поясните, что действовали строго по кодексу и имеете полное право на вычет. Оно не зависит от того, произвел покупатель у себя в учете «зеркальные» операции или нет (п. 8 ст. 171 и п. 6 ст. 172 НК).

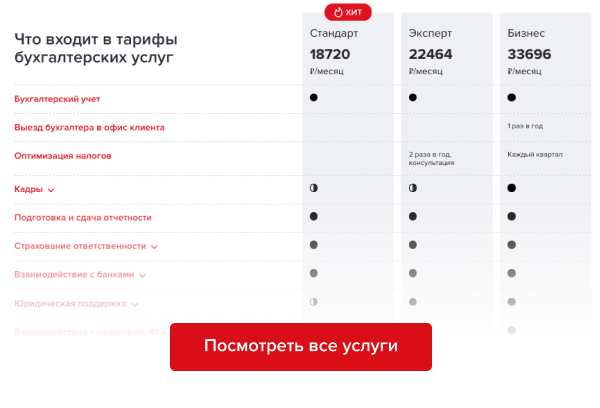

Тонкостей по НДС всегда много, часто ситуации требуют подробного разбора. Запишитесь на консультацию в сервис аутсорсинга Главбух Ассистент. Оставьте заявку и профессионалы расскажут, как считать налоги и решить самые сложные проблемы.

О том, что продавец отгрузил предоплаченный товар, организация узнает, лишь когда он фактически поступает к ней на склад. Одновременно компания восстанавливает НДС с аванса и заявляет вычет по отгрузочному счету-фактуре.

Проблема. Налоговики стали требовать, чтобы компания восстанавливала налог с предоплаты в периоде фактической отгрузки, даже если еще ничего не получила. Непонятно, как организации рассчитать сумму к восстановлению.

Решение. Покупатель должен восстановить НДС с аванса в периоде отгрузки товара. Причем неважно, получили вы отгрузочный счет-фактуру или нет. То есть возможна ситуация, что обязанность восстановить налог с предоплаты у вас есть, а права на вычет еще нет.

Инспекторы руководствуются позицией Конституционного суда (определение от 08.11.2018 № 2796-О). Оспорить их требование вряд ли получится.

Пример 1

По итогам проверки инспекторы доначислили компании НДС. Они обвинили компанию в том, что она показала в декларации вычет с аванса, но не восстановила налог при отгрузке.

Как выяснилось, организация перечислила аванс в сентябре, а товар получила в октябре. Поэтому НДС с аванса заявила к вычету в декларации за 3-й квартал, а восстановила налог в 4-м. Нюанс в том, что в документах поставщика стояла дата отгрузки — 30 сентября. А значит, и восстановить налог нужно было в том же 3-м квартале (постановление АС Северо-Кавказского округа от 29.07.2021 по делу № А32-31892/2020).

Если не заплатить налоги вовремя, налоговая может заблокировать счет организации. Чтобы избежать негативных последствий блокировки счета, обратитесь в сервис аутсорсинга Главбух Ассистент. Эксперты разъяснят все нюансы, заполнят отчетность и заплатят налоги в срок. Убедитесь, насколько это выгодно сейчас.

Бухгалтер опечаталась в номере счета-фактуры. Ошибка техническая, но могут возникнуть проблемы.

Проблема. Инспекторы обвинили компанию в задвоении НДС-вычетов. По мнению проверяющих, компания не восстановила налог с авансов, а вычла его дважды — с предоплаты и с отгрузки. Неужели придется сдавать уточненку?

Решение. В данном случае уточненку подавать необязательно. Претензии к вычету у инспекторов возникли, поскольку номера счетов-фактур у продавца и покупателя не состыковались. В такой ситуации важно, чтобы остальные реквизиты в счетах-фактурах были указаны без ошибок. Например, дата составления, наименование сторон, стоимость товаров и сумма НДС. Тогда налоговики смогут сопоставить данные из книг покупок и продаж, а значит, идентифицировать стороны и сделку (постановление АС Поволжского округа от 20.12.2022 № А57-24479/2021).

Когда речь о технической ошибке, которая не привела к недоимке, достаточно пояснить инспекторам нестыковку. Если будут настаивать на уточненке, сошлитесь на актуальную судебную практику.

Пример 2

Инспекция доначислила компании 123 000 руб. НДС. Налоговики указали, что эта сумма учтена в налоговых вычетах дважды. Сначала — как НДС с аванса, затем — как налог с выполненных работ.

Организация возражала. В одном из счетов-фактур была допущена техническая ошибка в номере. При этом всю сумму НДС с аванса, которую ранее приняли к вычету, отразили в книге продаж.

Судьи согласились, что ошибка не привела к неуплате налога, поэтому не было оснований для доначисления (постановление АС Центрального округа от 03.05.2023 № А64-4703/2022).

По НК у компании есть пять дней, чтобы выставить счет-фактуру на предоплату. Бывает, что организации слишком вольно трактуют эту норму.

Проблема. Полученный в последние дни квартала аванс компания включает в базу по НДС в следующем периоде. Полагает, что это законная оптимизация. Неясно, есть ли налоговые риски.

Решение. Опасения обоснованны. НДС с авансов надо начислить в день, когда получили предоплату (ст. 167 НК). Выставить счет-фактуру можно в пятидневный срок (п. 3 ст. 168 НК). Но на момент определения базы это не влияет.

Чтобы исключить риск, уточняйте, когда аванс поступил на расчетный счет компании. Исходя из этой даты включите исчисленную сумму НДС в декларацию.

Имеет смысл пересмотреть порядок выставления счетов-фактур на предоплату, которую компания получает в последние дни квартала. Датируйте их последним днем этого периода, чтобы покупатель мог заявить НДС к вычету (письмо Минфина от 16.04.2019 № 03-07-09/27004). От этого организация ничего не потеряет, поскольку обязана начислить налог. Зато не придется объяснять инспекторам, по какой причине не стыкуются декларации продавца и покупателя.

При отгрузке предоплаченного товара компания примет НДС к вычету. Неважно, сколько прошло времени с момента получения аванса. Вычет возможен, даже если прошло три года со дня, когда компания получила предоплату (письмо Минфина от 07.05.2018 № 03-07-11/30585). Главное, чтобы товары были отгружены, работы выполнены, а услуги оказаны. То есть необходима реализация (п. 1 ст. 171 и п. 6 ст. 172 НК).

Остались еще вопросы? Задайте их экспертам сервиса аутсорсинга Главбух Ассистент. Они на связи с ведущими экспертами ФНС, СФР, Роструда и других контролирующих органов по всей России, поэтому смогут профессионально решить любую вашу проблему с бухгалтерией и кадровыми документами.

Рубрики:

#ИП #налоги #Налоги и отчетность #НДС #ООО #ОСНО #проверки бизнеса #ФНС #штрафы

Закажите обратный звонок, и мы свяжемся с вами в течение 5 минут

Проконсультируйтесь с нашими специалистами по индивидуальным условиям

Нажимая «OK», вы разрешаете использовать файлы cookie и данные о вашем поведении на сайте. Это нужно для аналитики и помогает сделать сайт удобнее. Чтобы отказаться от этого, вы можете запретить обработку cookie в настройках браузера.