На УСН будут платить НДС: план действий для руководителя

11 месяцев назад

Содержание

Шаг 1. Выберите налоговый режим на 2025 год с учетом НДС и новых лимитов по УСН

С 2025 года повышаются лимиты по доходам для работы и перехода на УСН (176-ФЗ от 12.07.2024). Работать на упрощенке можно будет, пока доходы не превысят 450 млн руб плюс коэффициент-дефлятор.

Вот что еще изменили для упрощенцев:

- Для организаций увеличили лимит доходов для перехода на упрощенку. ООО сможет перейти на УСН, если ее доходы, которые учитываются в базе по налогу на прибыль (некоторых из них можно вычесть), за 9 месяцев года подачи уведомления о переходе — не больше 337,5 млн рублей плюс коэффициент-дефлятор. Если компания хочет перейти на УСН с 2025 года, ее облагаемые доходы за январь-сентябрь 2024 г. не должны превышать 337,5 млн рублей. Напоминаем, что ИП этот лимит соблюдать не надо.

- Повысили лимит по остаточной стоимости основных средств — со 150 до 200 млн рублей. ООО и ИП смогут работать на упрощенке, если выполняют это ограничение.

- Утвердили максимальную среднюю численность работников. Следите, чтобы у вас в штате было не более 130 человек, — тогда вы сможете работать на упрощенке.

После повышения УСН-лимитов еще больше компаний и предпринимателей смогут воспользоваться упрощенкой. А у тех, кто уже работал на упрощенной системе налогообложения, снизится риск вылететь за пределы лимитов.

Еще один плюс поправок: со следующего года отменяются повышенные ставки налога по УСН в 8 и 20 процентов для компаний и ИП, которые нарушили ограничения по доходам или численности. Но при этом подняли сами лимиты, так что упрощенцы смогут масштабировать бизнес, не боясь «слететь» со спецрежима. Теперь все будут платить налог по базовым ставкам 6 или 15 процентов или по пониженным, если их установили региональные власти для ваших условий. Смотрите все изменения по УСН в удобной таблице.

Как изменится УСН с 2025 года

| Что меняется | Как сейчас, в 2024 году | Как будет в 2025 году |

| Лимит доходов организаций за 9 месяцев прошлого года для перехода на УСН | Для перехода на упрощенку с 2024 года лимит составлял 149,51 млн руб. (112,5 млн руб. × 1,329) | Для перехода на упрощенку с 2025 года лимит составит 337,5 млн руб. плюс индекс-дефлятор (на 2025 год пока не известен) |

| Лимит доходов для работы на УСН | 265,8 млн руб. (200 млн руб. × 1,329) | 450 млн руб. плюс индекс-дефлятор (на 2025 год пока не известен) |

| Предельная остаточная стоимость основных средств | 150 млн руб. | 200 млн руб. плюс индекс-дефлятор (на 2025 год пока не известен) |

| Лимит по средней численности работников | 100 чел. — для обычной ставки налога 130 чел. — для повышенной ставки налога | 130 чел. |

| Повышенные ставки по УСН | Применяются, если доходы превысили 199,35 млн руб. или средняя численность работников оказалась больше 100 чел., но не более 130 чел. | Не применяются |

| Обязанности по НДС | Компании и ИП на УСН не обязаны платить НДС, если не выставляют счета-фактуры с НДС и не проводят налогооблагаемые операции, например, импорт товаров | Все упрощенцы станут плательщиками НДС. Налог можно платить по обычным ставкам в 20 и 10 процентов или по пониженным ставкам в 5 и 7 процентов. У упрощенцев с небольшим доходом есть возможность освободиться от налога |

Посчитайте налоговую нагрузку и выберите оптимальный режим на 2025 год. Поскольку все новые условия упрощенки уже известны, вы можете заранее решить, надо ли оставаться на спецрежиме или переходить на него. При этом учитывайте:

o ваши доходы и расходы;

o ставки на упрощенке, в том числе те, что регионы установят на 2025 год;

o ставку НДС, которую сможете применять на упрощенке;

o возможность вычета и льгот по НДС;

o будущую ставку по прибыли — 25 процентов;

o право учитывать на общем режиме все расходы, а не только по специальному перечню;

o обязанность платить на УСН «Доходы минус расходы» минимальный налог даже при убытках;

o перспективы налоговой амнистии при дроблении.

Некоторые эксперты все равно уверены, что на упрощенке будет и дальше выгоднее работать, чем на общем режиме. Но потребуется привыкать к новым требованиям, иначе бизнес не выживет.

Если не уверены, что сможете принять верное решение по выбору налогового режима, чтобы не переплачивать налоги, обратитесь в аутсорсинг бухгалтерии Главбух Ассистент. Эксперты работают со всеми системами налогообложения, знают все минусы и плюсы, поэтому смогут сделать правильный выбор. Для всех новых клиентов аутсорсинга — экспресс-аудит бесплатно. Оставьте заявку и мы быстро с вами свяжемся.

Если после анализа вы решили остаться на УСН, переходите к шагу 2. Остановились на переходе на ОСНО, переходите к шагу 3, порядок действий будет в целом таким же.

Шаг 2. Определитесь со ставкой НДС на УСН

Обязанность платить НДС сближает УСН с общим режимом налогообложения. Плательщиками НДС станут все упрощенцы, но при доходах до 60 млн руб. за прошлый год от налога можно освободиться. Для остальных компаний и ИП на упрощенке законодатели предусмотрели пониженные ставки НДС. Подробности в таблице.

Какой НДС будут платить компании и ИП на упрощенке с 2025 года

Доход за 2024 год, руб. | Ставка | Условие | Право на вычет входного НДС | Право на вычет с полученного аванса |

| До 60 млн | освобождение | Автоматически | Нет | Нет |

| Свыше 60 млн до 250 млн | 5% | Показать декларацию | Нет | Есть |

| Свыше 250 млн до 450 млн | 7% | Показать декларацию | Нет | Есть |

Упрощенцы освобождаются от НДС, если:

- сумма доходов за прошлый год не превысила 60 млн рублей, и не важно, на каком режиме вы работали в прошлом году;

- только создали свою организацию или ИП.

Чтобы получить освобождение, никаких заявлений подавать не нужно. Если условия выполняются, льгота применяется автоматически.

Для остальных упрощенцев есть выбор — работать по льготным или обычным ставкам. Пониженные ставки при реализации товаров, работ, услуг:

- 5% — если доходы не превысили 250 млн руб. в год плюс дефлятор;

- 7% — если доходы не превысили 450 млн руб. в год плюс дефлятор.

Но учтите, что при применении пониженных ставок в 5% и 7% нельзя принять к вычету входной и ввозной НДС. Поэтому прежде чем выбрать пониженные ставки по НДС, оцените, выгодна ли для вас эта льгота. И обратите внимание: если начнете применять ставки 5% или 7%, вы не сможете отказаться от них в течение 12 кварталов подряд, то есть в течение 3 лет. Но если потеряете право на льготу из-за превышения дохода, придется платить НДС по общим ставкам.

Шаг 3. Пересмотрите договоры с контрагентами

Из-за того, что ваша компания станет с января 2025 года плательщиком НДС потребуется пересмотреть цены, включить в них НДС, подписать допсоглашения к договорам. Оцените финансовые показатели бизнеса и предупредите партнеров, по какой ставке будете платить НДС.

Шаг 4. Оцените квалификацию вашего бухгалтера

Власти не только повысили налоговую нагрузку из-за НДС, но и добавили обязанностей упрощенцам. Нужно будет выставлять счета-фактуры, вести книгу продаж и сдавать электронные декларации по НДС (ст. 174 НК). Кроме того, нужно внести изменения в рабочий план счетов бухгалтерского учета. А вот уведомлять инспекцию об освобождении или применении пониженных ставок НДС в 5% или 7% не надо. ИФНС узнает об этом из декларации по НДС.

Налоговики рекомендуют вести книгу продаж, даже тем, кто освобожден от НДС и выставляет счета-фактуры без налога. Книгу покупок налогоплательщикам с освобождением вести не обязательно, но тоже рекомендуется — льгота может закончиться в любой момент. Например, если доходы превысят 60 млн рублей или вы смените налоговый режим.

Декларацию по НДС надо сдавать, начиная с 1 квартала 2025 года. Срок сдачи — до 25 числа следующего месяца после отчетного квартала. За непредоставление декларации могут оштрафовать. А если просрочили отчет больше чем на 20 рабочих дней, налоговики могут заблокировать ваши счета.

Упрощенцам, которые освобождены от НДС и не проводили в отчетном квартале операций, по которым нужно платить налог, декларацию сдавать не надо.

Разобраться в особенностях специальных налоговых режимов проще с экспертами аутсорсинга бухгалтерии Главбух Ассистент. Обычно бухгалтеры на УСН не знают, как верно работать с НДС. А НДС это один из самых сложных налогов. Поэтому любая ошибка бухгалтера по НДС может грозить бизнесу начислением пени, штрафов и проблемами с контрагентами.

Эксперты Главбух Ассистент работают со всеми системами налогообложения, поэтому смогут «бесшовно» перевести упрощенщиков на НДС. Более того, вам помогут платить меньше налогов за счет льгот и освобождений. Оставьте заявку, чтобы подробнее узнать об условиях работы с Главбух Ассистент.

Шаг 5. Решите, переходить ли на ЭДО (система электронного документооборота)

Если вы решили, что заявлять освобождение по НДС не будете, задумайтесь о введении в компании ЭДО. Это необходимо, чтобы вовремя отправлять и получать счета-фактуры.

Шаг 6. Наймите новых бухгалтеров на участок НДС или повысьте квалификацию сотрудников

Из-за перехода на уплату НДС на упрощенке обязанностей у бухгалтера станет значительно больше. Тем, кто еще не работал налогом на добавленную стоимость, потребуется обучение.

Тут возможно два сценария развития событий. Первый — бухгалтер пройдет обучение за свой счет. Второй — придется раскошелиться на оплату обучения за счет компании. В любом случае вырастут затраты.

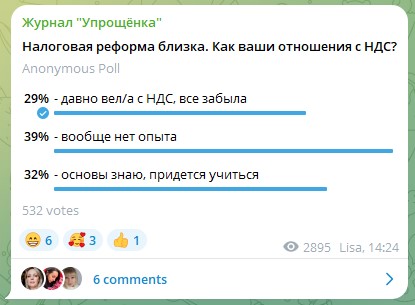

Даже если ваш бухгалтер когда-то работал с НДС, это не значит, что он быстро сможет сориентироваться и не наделать ошибок. Изменения по налогам вводят постоянно, уследить за всеми нововведениями сложно. Об это говорят сами бухгалтеры. Коллеги провели опрос среди упрощенцев и выяснили, что больше 60 % бухгалтеров подзабыли, как вести учет по НДС или знают только основы, а 39 % вообще никогда не сталкивались с НДС.

Если у вас в компании работает один главный бухгалтер или небольшой отдел, скорее всего они и так уже сейчас работают на пределе. С введением обязательного НДС на упрощенке придется нанимать новых специалистов.

Как ни крути, любые варианты не уберегут от ошибок по НДС и негативных последствий. Пока неопытный бухгалтер разберется в НДС, бизнес может потерять деньги на штрафах и блокировках, а новые сотрудники не сразу поймут специфику работы вашей компании. Имеет смысл рассмотреть вариант передачи бухгалтерии в сторонние компании.

Шаг 7. Будьте готовы что бухгалтер потребует повышения зарплаты или перейдите на аутсорсинг

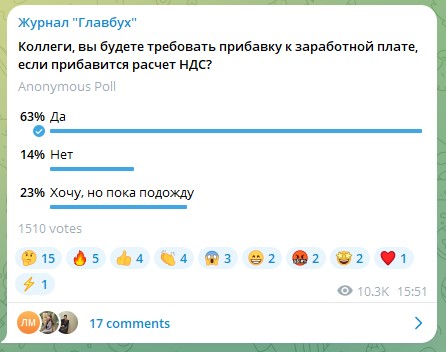

После того, как ваш бухгалтер повысит квалификацию, восполнит пробелы в знаниях, скорее всего он потребует поднять зарплату за НДС. Действительно, работы прибавится и сложность учета увеличится. Так намерены поступить уже сейчас минимум 63 % бухгалтера, а еще 23 % пока планируют (опрос провели коллеги из журнала Главбух).

Есть выход — передать налоги и бухучет специалистам аутсорсинга бухгалтерии Главбух Ассистент и обезопасить себя от рисков. Эксперты Главбух Ассистент работают со всеми системами налогообложениями, подготовят отчетность и возьмут на себя общение с налоговой. Работа специалистов застрахована: в случае ошибки штраф заплатит аутсорсер, а не вы. Более того, цена месячного обслуживания ниже зарплаты любого бухгалтера, мы смогли этого добиться за счет автоматизации всех процессов.