Инструкция и документы для уплаты НДС на УСН с 2025 года

10 месяцев назад

Выберите ставку НДС на 2025 год

Если планируете в 2025 году применять упрощенку, спрогнозируйте доход по итогам 2024 года. Так вы определите, будете ли платить НДС на упрощенке и по какой ставке (п. 8 ст. 164 НК). Какие ставки доступны, смотрите в таблице.

Ставки НДС на упрощенке с 2025 года

| Сумма дохода в 2024 году, руб. | Варианты ставок | Какая ставка выгоднее |

| 60 000 001–250 000 000 | 5 или 7 процентов либо общие ставки 20 и 10 процентов | Ставка 5 процентов выгоднее, чем 7 процентов. Но ставка 20 процентов может быть еще выгоднее, если доля вычетов выше 75 процентов |

| 250 000 001–450 000 000 | 7 процентов либо общие ставки 20 и 10 процентов | Ставка 20 процентов выгоднее, чем 7 процентов, если доля вычетов выше 65 процентов |

Вы вправе выбрать: применять одну из пониженных ставок НДС — 5 или 7 процентов — или традиционно использовать ставки 10 или 20 процентов. При ставках 5 или 7 процентов нельзя заявлять вычеты входного налога. Платить налог по общим ставкам 10 и 20 процентов будет выгоднее, если у вас потенциально большие вычеты. Свой выбор ставки достаточно отразить в декларации по НДС.

Посчитать выгодную систему налогообложения и ставку НДС можно с помощью финансовой модели.

Упрощенщик, выбравший ставку НДС 5 или 7 процентов, обязан применять ее в течение трех лет — 12 кварталов. Отказаться от выбранной ставки до истечения этого срока уже нельзя. Но как только превысите лимит разрешенного дохода, нужно будет рассчитывать НДС по новой ставке с 1-го числа следующего месяца. Если же компания или индивидуальный предприниматель предпочтут с начала 2025 года воспользоваться ставкой 20 процентов и правом на вычет НДС, то в любом периоде в течение года смогут передумать. Главное, чтобы уровень доходов позволял воспользоваться пониженной ставкой НДС.

Если не уверены, что сможете принять верное решение по выбору налогового режима, чтобы не переплачивать налоги, обратитесь в аутсорсинг бухгалтерии Главбух Ассистент. Эксперты работают со всеми системами налогообложения, знают все минусы и плюсы, поэтому смогут сделать правильный выбор. Для всех новых клиентов аутсорсинга — экспресс-аудит бесплатно. Оставьте заявку и мы быстро с вами свяжемся.

Проверьте сделки переходного периода

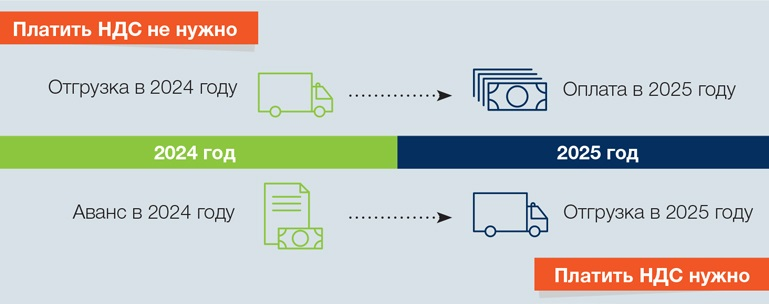

Проведите инвентаризацию текущих сделок, которые могут перейти на 2025 год. Лучше, чтобы в 2024 году все отгрузки состоялись, работы были приняты в полном объеме, а услуги закрыты актами. Иначе по таким сделкам потребуется платить НДС. Дело в том, что доход на УСН признают на дату оплаты. А вот начислять НДС надо на дату отгрузки или аванса (п. 1 ст. 167 НК).

Возможна ситуация, когда компания в 2024 году получила оплату, а отгрузила товар уже в 2025 году (см. схему). Если организация не освобождена от НДС, потребуется перечислить налог с этой сделки. У продавца есть два варианта. Первый — заплатить НДС из собственных средств, выделив его из цены договора по расчетной ставке 5/105, 7/107 или 20/120. Второй вариант — накрутить налог сверх цены договора по ставке 5, 7 или 20 процентов. Но тогда надо просить покупателя доплатить причитающуюся сумму налога.

Разобраться в особенностях специальных налоговых режимов проще с экспертами аутсорсинга бухгалтерии Главбух Ассистент. Обычно бухгалтеры на УСН не знают, как верно работать с НДС. А НДС это один из самых сложных налогов. Поэтому любая ошибка бухгалтера по НДС может грозить бизнесу начислением пени, штрафов и проблемами с контрагентами.

Эксперты Главбух Ассистент работают со всеми системами налогообложения, поэтому смогут «бесшовно» перевести упрощенщиков на НДС. Более того, вам помогут платить меньше налогов за счет льгот и освобождений. Оставьте заявку, чтобы подробнее узнать об условиях работы с Главбух Ассистент.

Ситуации с отгрузками, оплатами и НДС на упрощенке

Договоритесь с контрагентами

В одностороннем порядке цену договора, естественно, изменить не получится. Согласуйте ее с контрагентом в дополнительном соглашении. Это лучше сделать в 2024 году.

Чтобы обе стороны сделки оказались довольны и претензии потом не переросли в конфликт, вместе с контрагентом определите случаи, когда возникновение или повышение ставки НДС влечет повышение цены договора. Установите, на чьи плечи ляжет это налоговое бремя.

Если контрагент — плательщик НДС и имеет право на вычет, вопрос получится решить с наименьшими потерями. Клиент сможет принять входной налог к вычету, и увеличение цены будет для него экономически нейтральным. Когда же покупатель не платит НДС, он не сможет заявить вычет. Для него повышение цены за счет НДС приведет к прямому увеличению стоимости вашей продукции. Поэтому важно закрепить в договоре ситуации, при которых повышение ставки налога повлияет на окончательную цену.

Покупателю тоже не стоит забывать о своих интересах. Если он заранее не оговорит последствия повышения ставки, то ему будет сложно защититься от увеличения цены. Продавец сможет возложить НДС на его плечи — это подтвердил Верховный суд (определение от 04.04.2024 № 305-ЭС23-26201). Обратитесь к вашему контрагенту на упрощенке с запросом о том, какую ставку НДС он будет применять в 2025 году. Воспользуйтесь письмом ниже.

Разберитесь с входным налогом, если перейдете на пониженный НДС

Если с 2025 года переходите с общего режима на упрощенку с пониженной ставкой, проверьте, успеете ли вы принять к вычету входной НДС. Удостоверьтесь, что все приобретенные товары, работы или услуги, по которым заявили вычет, используете в операциях со ставкой НДС 20 процентов. Если окажется, что отгрузка намечается на период уже после перехода на пониженную ставку, то входной НДС надо будет восстановить в первом налоговом периоде (абз. 5 подп. 2 п. 3 ст. 170 НК в новой редакции).

Может сложиться ситуация, когда организация на упрощенке в 2025 году начнет платить НДС по ставке 20 процентов, а потом решит, что ей это невыгодно. Тогда она перейдет на пониженную ставку 5 или 7 процентов. В этом случае входной НДС тоже необходимо восстановить.

Чтобы не переживать за правильность расчетов налогов и ведение бухучета, переходите на обслуживание в Главбух Ассистент и обезопасьте себя от рисков. Эксперты Главбух Ассистент работают со всеми системами налогообложениями, подготовят отчетность и возьмут на себя общение с налоговой. Работа специалистов застрахована: в случае ошибки штраф заплатит аутсорсер, а не вы. Более того, цена месячного обслуживания ниже зарплаты любого бухгалтера, мы смогли этого добиться за счет автоматизации всех процессов. Оставьте заявку — рассчитаем тариф на обслуживание, расскажем, как происходит взаимодействие, на чем бизнес может сэкономить за счет аутсорсинга бухгалтерии.

Подготовьте учетные программы и наладьте электронный обмен

Все упрощенщики с 2025 года должны выставлять счета-фактуры. Даже те, кто освобождается от НДС по статье 145 НК. Они все равно будут считаться плательщиками НДС. Счета-фактуры можно выставлять как на бумаге, так и в электронном виде. Исключение — реализация прослеживаемых товаров. По таким операциям счета-фактуры у компаний могут быть только электронными. Чтобы обмениваться электронными счетами-фактурами, заключите с контрагентом соглашение или направьте письмо, в котором даете согласие на обмен документами по ЭДО.

Декларацию по НДС надо подавать только в электронном виде, иначе налоговики посчитают, что ее не представили. Исключение: налоговые агенты — неплательщики НДС. Они вправе сдавать декларации на бумаге (абз. 2 п. 5 ст. 174 НК). С 2025 года сдавать декларации на бумаге смогут и упрощенщики, освобожденные от НДС по статье 145 НК. Но только если выступают в качестве налоговых агентов. Если решат выставлять счета-фактуры с НДС при реализации товаров, работ или услуг, декларация должна быть электронной. Чтобы отчитываться по НДС, потребуется заключить договор со спецоператором (п. 5 ст. 174 НК). Сдать декларацию бесплатно через сайт ФНС не получится.

| Особые условия для упрощенщиков с пониженными ставками НДС Упрощенщик со ставкой НДС 5 или 7 процентов в периоде получения аванса должен заплатить НДС по расчетной ставке 5/105 или 7/107 (п. 4 ст. 164 НК). При отгрузке он сможет заявить вычет этого НДС (п. 8 ст. 171 НК).При пониженных ставках также возможен вычет НДС по возвращенным товарам или авансам (п. 5 ст. 171 НК). А вот вычет входного НДС запрещен. Упрощенщик не вправе заявить его по товарам, работам, услугам, основным средствам и НМА, он включит налог в стоимость (подп. 8 п. 2 ст. 170 НК). Упрощенщик с пониженной ставкой также не вправе начислять НДС с разницы между ценой продажи и ценой покупки в тех случаях, которые предусмотрены для налогоплательщиков с общей ставкой НДС (ст. 154 НК в новой редакции). Налог надо платить с полной стоимости продажи. |

Читайте еще по теме:

25 ответов на главные вопросы по НДС на УСН с 2025 года

По какой ставке платить НДС на УСН с 2025 года: выбираем выгодный вариант для бизнеса