Рубрики:

Как правильно уменьшить налог на УСН: всё об учёте расходов в 2025 году

3 месяца назад

Меня зовут Васса Минина. Руковожу бухгалтерским аутсорсингом в Главбух Ассистент — отвечаю за то, чтобы ваша отчетность всегда была точной, а налоги — легально оптимизированы. 12 лет опыта в работе с совмещением налоговых режимов, НДС, трансформацией учета. Ваша финансовая безопасность — моя зона ответственности. Рассказала, какие расходы можно учитывать упрощёнцам и как правильно это сделать, чтобы снизить налог.

Налоговый кодекс разводит понятия «затраты» и «расходы». Если предприниматель будет все записывать в расходы, то он необоснованно занизит налог и нарушит закон. За это полагается штраф — 20% от суммы неуплаченного налога, но не менее 40 000 рублей.

Ошибки в бухучете могут обойтись очень дорого: от полной перепроверки данных — до расходов на восстановление данных. Но главному бухгалтеру не обязательно самому отвечать за эти риски. Часть рутинных бухгалтерских задач можно передать на аутсорсинг. Квалифицированные бухгалтеры сервиса аутсорсинга Главбух Ассистент не только подхватят ваш учет и отчетность, но и возьмут на себя финансовую ответственность — в случае ошибки штраф заплатит страховая, а не вы. Рассчитайте тариф обслуживания в Главбух Ассистент на калькуляторе сразу оставляйте заявку, чтобы получить презентацию о наших услугах.

Учет расходов зависит от объекта УСН. Если компания выбрала в качестве объекта «доходы», она может уменьшить налог только на расходы по налоговому вычету. Компании на объекте «доходы минус расходы» могут снизить налоговую базу на расходы из перечня, утвержденного в ст. 346.16 НК.

Ниже разберем, какие расходы точно можно учесть при том и другом объекте.

Содержание

Какие расходы уменьшат налог по УСН «доходы минус расходы»

|

Категория |

Расходы |

Пример |

|

Имущество и права |

|

ИП на упрощенке с объектом «доходы минус расходы» закупил канцтовары и оплатил аренду ККТ. Расходы на канцтовары и аренду ККТ он должен учесть в расходах |

|

Расходы на работников |

|

Компания «Ромашка» 6 мая 2023 года выплатила работникам зарплату за апрель и перечислила в бюджет страховые взносы за этот месяц. После расчета зарплату, НДФЛ и страховые взносы можно учесть в расходах по УСН с объектом «доходы минус расходы» |

|

Стоимость работ и услуг |

|

Компания в апреле 2023 года оплатила аренду офиса вместе с коммуналкой, а также заплатила за ежемесячные услуги аутсосирговой бухгалтерии. Все эти расходы он сможет учесть и предоставить к вычету |

|

Платежи в бюджет |

Исключение: авансы и налог по УСН, их учесть нельзя

|

Предприниматель на упрощенке «доходы минус расходы» перечислил в бюджет налог по УСН и налог на имущество. Учесть в расходах он сможет только налог на имущество |

Уменьшить налоговую базу по УСН можно также на сумму прошлых убытков и разницу между уплаченным минимальным и обычным налогом.

Например, компания за 2023 год перечислила в бюджет минимальный налог в размере 50 000 рублей. При расчете реального налога по ставке 15% сумма к уплате за этот период составила 40 000 рублей. Эту разницу компания может учесть в расходах и снизить налоговую базу по УСН за 2024 год на 10 000 рублей.

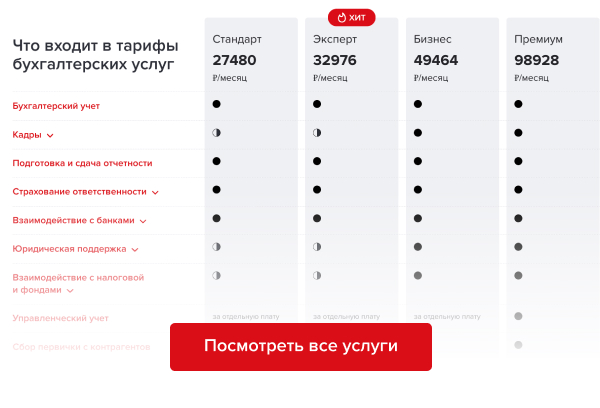

Рассчитать налогооблагаемую базу с учетом доступных льгот для вашего бизнеса помогут эксперты из сервиса аутсорсинга Главбух Ассистент. Они подскажут, как сэкономить на налогах и на какие еще программы господдержки вам можно рассчитывать. Узнайте, насколько выгоднее полный бухгалтерский, налоговый и кадровый учет с юридической поддержкой по сравнению с содержанием штата сотрудников. Средний чек — от 27 480 рублей в месяц. Оставьте заявку — рассчитаем тариф на обслуживание, расскажем, как происходит взаимодействие, на чем бизнес может сэкономить за счет аутсорсинга бухгалтерии.

Условия списания расходов на УСН

Расходы можно учесть, если они обоснованы, оплачены и подтверждены документами. Также должна быть погашена задолженность перед контрагентом.

Обоснованные расходы — это затраты, которые направлены на получение дохода. Например, компания купила товары, которые планирует перепродать и получить выручку. Расходы на такую покупку обоснованы и их можно списать — при выполнении двух других обязательных условий. Покупка товаров с благотворительной целью не будет считаться обоснованной: нет доходов, значит, и расходы учесть не получится.

Оплаченные расходы — те, что уже совершены. Компания может признать расходы только после того, как оплатила долг перед поставщиком, подрядчиком или исполнителем. Погасить задолженность можно как деньгами, так и актом взаимозачета или передачей имущества в счет долга.

Подтвержденные расходы — затраты, подкрепленные первичными и прочими документами. Какие именно нужны документы для подтверждения, зависит от вида расхода. Например, чтобы подтвердить расходы на товары, компания должна иметь на руках договор и накладную от подрядчика, а оплату услуг подтвердят договор и акт от подрядчика и исполнителя.

Частные условия списания расходов на УСН:

Стоимость сырья и материалов можно учесть как расходы после оплаты и оприходования. При этом не нужно ждать, когда материалы передадут в производство.

Расходы на работы и услуги не стоит учитывать сразу после оплаты — дождитесь окончания работ. Для подтверждения вам нужно получить от контрагента подписанный акт выполненных работ или оказанных услуг.

Покупку товаров можно списать в расходы после оплаты и реализации. Выручки от реализации дожидаться не нужно. Например, если компания оплатила товары 15 мая 2024 года, а продавать начала 1 июня, то включить в расходы стоимость оплаченных товаров она может 1 июня.

Если вы купили товары у компании, которая платит НДС, то входной налог также включите в расходы в тот же день, но пропишите отдельной строкой в книге учета.

А вот стоимость доставки и хранения товаров включите в расходы сразу после оплаты.

Расходы на основные средства компания имеет право учесть после того, как ввела объекты в эксплуатацию и оплатила — полностью или частично.

Зарплату, НДФЛ, алименты можно учесть в расходах на оплату труда на дату выплаты или перевода работнику. В книге учета доходов и расходов пропишите их отдельными строками. Аванс можно учесть в расходах только в последний день месяца, когда начислите зарплату.

Расходы на налоги и взносы можно списать в день, когда вы перевели необходимую сумму в бюджет.

Чтобы правильно учесть расходы на УСН и не получить претензий от ФНС, рекомендуем обратиться к экспертам сервиса аутсорсинга Главбух Ассистент: вас проконсультируют по бухгалтерскому и налоговому учету, подготовят отчетность и покажут, как оптимизировать налоги. Если налоговая уже у вас, эксперты помогут пройти проверку и исправить ошибки учета. Оставьте заявку сейчас.

Как уменьшить налоговую базу на УСН «доходы»

При объекте «доходы» затраты учесть в расходах нельзя — никакие расходы не уменьшают налоговую базу. Но можно снизить налог за счет вычетов — уплаченные в бюджет страховые взносы и больничные пособия из средств работодателя.

Важно! В вычет больничных пособий работодатель имеет право включить НДФЛ, но не может учитывать доплаты к больничному.

Максимальный вычет ограничен 50% от начисленного налога или авансового платежа. Если сумма страховых взносов и пособий превышает ограничение, размер вычета можно рассчитать по формуле:

Вычет = Налог × 50%

Исключение — ИП без работников, они могут уменьшить налог до нуля.

Пример

Организация на УСН «доходы» в мае 2024 года погасила недоимку по страховым взносам за предыдущие налоговые периоды в размере 4 000 рублей, а также начислила работнику пособие за первые три дня больничного — 2 000 рублей, из которых:

1 740 рублей — выплатила на руки сотруднику

260 рублей — уплатила в бюджет НДФЛ.Также компания начислила работнику доплату до среднего заработка — 3 000 рублей.

Итого к вычету по налогу по УСН компания может включить взносы и больничное пособие с НДФЛ — 6 000 рублей. Важно также убедиться, что такой вычет не превышает 50% от налоговой базы.

Если вы не включили уплаченные в январе–июне взносы и больничные пособия в вычет за полугодие, можете учесть их в вычете за девять месяцев.

Условия учета вычетов на УСН при объекте «доходы»

Упрощенец на объекте «доходы» обязан хранить документы, которые подтверждают расходы:

- по начислениям и выплатам заработной платы;

- по утвержденным авансовым отчетам;

- по расходам на случай встречной проверки контрагента и т. п.

Полный список расходов, которые можно учесть при УСН, мы собрали в удобной таблице. Скачайте и используйте:

Разобраться в особенностях специальных налоговых режимов проще с экспертами сервиса аутсорсинга Главбух Ассистент. Эксперты разъяснят все нюансы, помогут подготовить необходимые документы. Убедитесь, насколько это выгодно сейчас.

3 месяца назад

Рубрики: