Рубрики:

Получите от Соцфонда новую субсидию на работников-инвалидов

10 часов назад

Меня зовут Наталья Карасова. Я возглавляю команду экспертов аутсорсинга бухгалтерии Главбух Ассистент. Специализируюсь на проверке контрагентов, налоговых льготах, государственных мерах поддержки бизнеса и маркировке товаров. Обращайтесь — помогу разобраться в сложных вопросах! Новая субсидия полагается на каждого работника-инвалида, а принимать таких сотрудников в штат сейчас обязана каждая компания. Берите в работу документы, которые позволят вам получить от фонда деньги на оборудование рабочих мест для инвалидов.

Содержание

Какие работодатели должны оборудовать рабочие места для инвалидов

Работодатели с численностью работников более 35 человек обязаны принимать на работу инвалидов (ч. 1 и 2 ст. 38 Федерального закона от 12.12.2023 № 565-ФЗ). При этом работодатель должен обеспечить каждому инвалиду условия труда с учетом рекомендаций индивидуальной программы реабилитации, Основных требований к оснащению специальных рабочих мест для трудоустройства инвалидов, утвержденных приказом Минтруда от 19.11.2013 № 685н, программы восстановления после несчастного случая на производстве или профессионального заболевания, характера труда и трудовых функций (ч. 3 ст. 214 ТК, ст. 40 Закона № 565-ФЗ). Если рабочее место не подходит для работы инвалида, работодатель должен его дополнительно оборудовать за свой счет.

Работодатель оборудует специальное рабочее место не только для каждого конкретного инвалида, но и для группы инвалидов, которые имеют однотипные нарушения функций организма и ограничения жизнедеятельности. Например, рабочее место инвалида с нарушением функций зрения следует оборудовать общим и местным освещением, видеоувеличителем, лупой, адаптированным видеодисплеем. Из оргтехники потребуются принтер для печати крупным шрифтом, средства для контрастирования и укрупнения шрифта (п. 4 Основных требований).

Безопасно снижать налоги и не получить реальный срок за это лучше с профессиональными экспертами. Переходите на аутсорсинг бухгалтерии в Главбух Ассистент, у нас в штате работают налоговые консультанты с богатым опытом, которые просчитывают все риски на несколько шагов вперед и помогают клиентам избежать налоговых потерь. К вам не будет к вам приставать с требованиями и претензиями ИФНС, а мы сможем оптимизировать ваши налоги.

Что мы гарантируем:

1. Налоговый и бухгалтерский учет без ошибок

2. Защиту от претензий на проверках

3. Снижение риска выездной проверки

4. Отсутствие штрафов за неверный расчет налогов и опоздание с отчетностью

5. Оптимизацию налоговых платежей с учетом специфики вашей компании

6. Возврат старых переплат, по которым не истек срок давности

Оставьте заявку, и мы подберем вам оптимальный тариф обслуживания исходя и интересов вашего бизнеса.

Какие расходы и в какой сумме готов возместить СФР

Чтобы возместить работодателям затраты, СФР решил выделять до 200 тыс. руб. за каждое уже созданное или оборудованное рабочее место для инвалидов;

- I группы;

- II группы;

- ветеранов боевых действий с любой группой инвалидности.

Порядок предоставления субсидий в целях создания (оборудования) рабочих мест для трудоустройства инвалидов утвержден приказом СФР от 29.12.2024 № 2712 и действует с 1 января 2025 года по 1 января 2027-го.

При создании или доработке рабочих мест для инвалидов указанных выше категорий работодатели вправе рассчитывать на частичное возмещение расходов:

- на закупку основного и вспомогательного оборудования, технических приспособлений, рабочей и специальной мебели, средств для создания благоприятных условий для работы по профилю основного заболевания в соответствии с индивидуальной программой реабилитации или абилитации инвалида;

- монтаж и установку приобретенного оборудования;

- обустройство рабочих мест на дому, если характер работы рекомендован индивидуальной программой реабилитации или абилитации инвалида и такую форму работу закрепили в трудовом договоре.

Каким критериям должен отвечать работодатель, чтобы получить субсидию от СФР

Чтобы получить субсидию, работодатель должен соответствовать требованиям из приказа СФР от 29.12.2024 № 2712.

Кому СФР даст субсидию. Рассчитывать на субсидию могут работодатели, зарегистрированные до 1 января 2025 года. Они должны заключить трудовые договоры с инвалидами I и II группы, ветеранами боевых действий на работу в режиме полного рабочего времени на срок не менее 9 месяцев. Кроме того, работодатель обязан обеспечить «закрепляемость» этих работников на созданных рабочих местах не менее 9 месяцев из 12. Фонд будет мониторить факты трудоустройства, движения и увольнения инвалидов по отчетности в течение 12 месяцев с момента заключения трудового договора (ст. 5 приказа СФР от 29.12.2024 № 2712). Специалисты Социального фонда не будут приезжать с проверкой в офис или на дом, если работнику установлен надомный труд. Достаточно своевременно представлять подраздел 1.1 формы ЕФС-1.

Установленная работнику зарплата не может быть меньше суммы МРОТ и компенсационных выплат, предусмотренных трудовым законодательством. В районах Крайнего Севера это районный коэффициент и северная надбавка.

Кто точно не получит субсидию СФР. Даже при исполнении обязательных условий СФР не выдаст субсидию:

- иностранным юридическим лицам;

- российским юридическим лицам, в уставном капитале которых доля прямого или косвенного (через третьих лиц) участия офшорных компаний в совокупности превышает 25 процентов, а также тем, у кого контролирующими лицами являются иностранные лица, созданные в соответствии с законодательством иностранных государств и расположенные на территории иностранных государств или офшорных зон;

- работодателям, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму, а также тем, кого Совет Безопасности ООН или его органы включили в перечни лиц, связанных с террористическими организациями и террористами или с распространением оружия массового уничтожения;

- иностранным агентам;

- получателям бюджетных средств на те же цели на основании иных нормативных правовых актов РФ (субъекта РФ, местных органов власти), а также субсидий по постановлению Правительства от 25.10.2023 № 1780;

- работодателям, которые находятся в процессе ликвидации, банкротства, приостановки деятельности в порядке, предусмотренном законодательством РФ;

- работодателям, должностные лица или члены коллегиального исполнительного органа которых включены в реестр дисквалифицированных лиц на дату направления заявления;

- работодателям, которые имеют просроченную (неурегулированную) задолженность перед бюджетом, из которого выплачивается настоящая субсидия, а также недоимку по уплате налогов, сборов, страховых взносов, пеней, штрафов более 10 тыс. руб. на момент подачи заявления на субсидию.

Обезопасьте себя и свой бизнес от претензий проверяющих. Компания Главбух Ассистент — лидер рынка аутсорсинга в России. Уже сегодня заменим вам: бухгалтера, кадровика, юриста, аудитора. Целая команда аттестованных специалистов от 27 480 рублей.

- Берем на себя риски блокировки счета от банка и ФНС.

- Снижаем ваши платежи по налогам.

- Сокращаем расходы вашего бизнеса.

- Ведем бухгалтерию «под ключ».

- Не уходим в отпуск, не увольняемся и не болеем.

- Даем двойную страховку для бизнеса от штрафов и доначислений ФНС.

Главбух Ассистент признана лучшей компанией года в категории «Дистанционный клиентский сервис» по итогам ежегодной премии Digital Leaders-2024, входит в Группу Актион, лидера отрасли цифровых медиа и сервисов для профессионалов и одну из крупнейших компаний Европы и стран СНГ, которая уже более 30 лет работает в сфере профессиональных медиа. В Главбух Ассистент мы используем передовые технологии в области искусственного интеллекта для обработки первички и роботов RPA. Создаем новые технологии для автоматизации бухгалтерского и управленческого учета.

Оставьте заявку — рассчитаем тариф на обслуживание, расскажем, как происходит взаимодействие, на чем бизнес может сэкономить за счет аутсорсинга бухгалтерии.

Как получить субсидию от фонда

Чтобы получить субсидию, нужно подать пакет документов в службу занятости и дождаться окончания их проверки.

Документы для субсидии

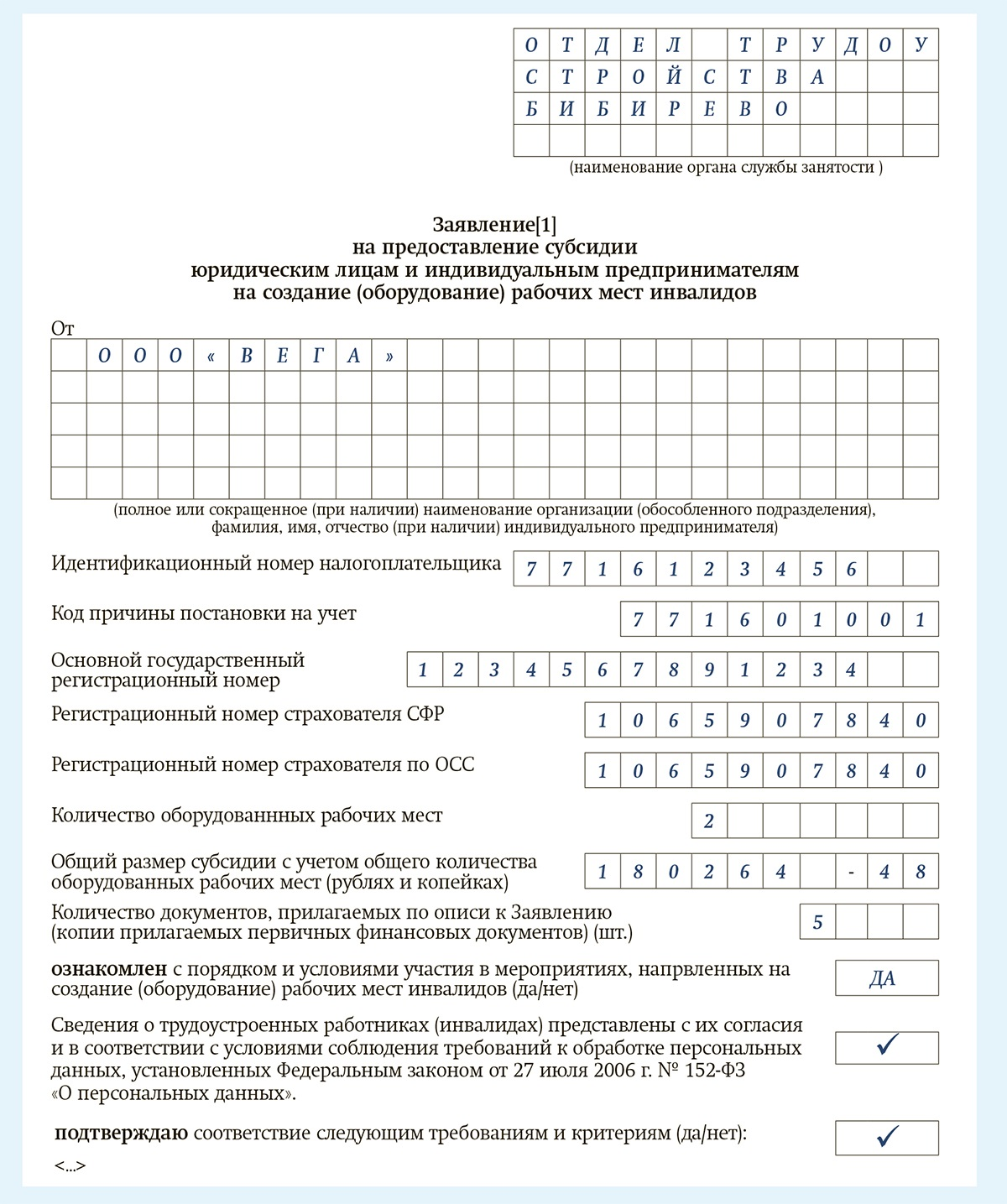

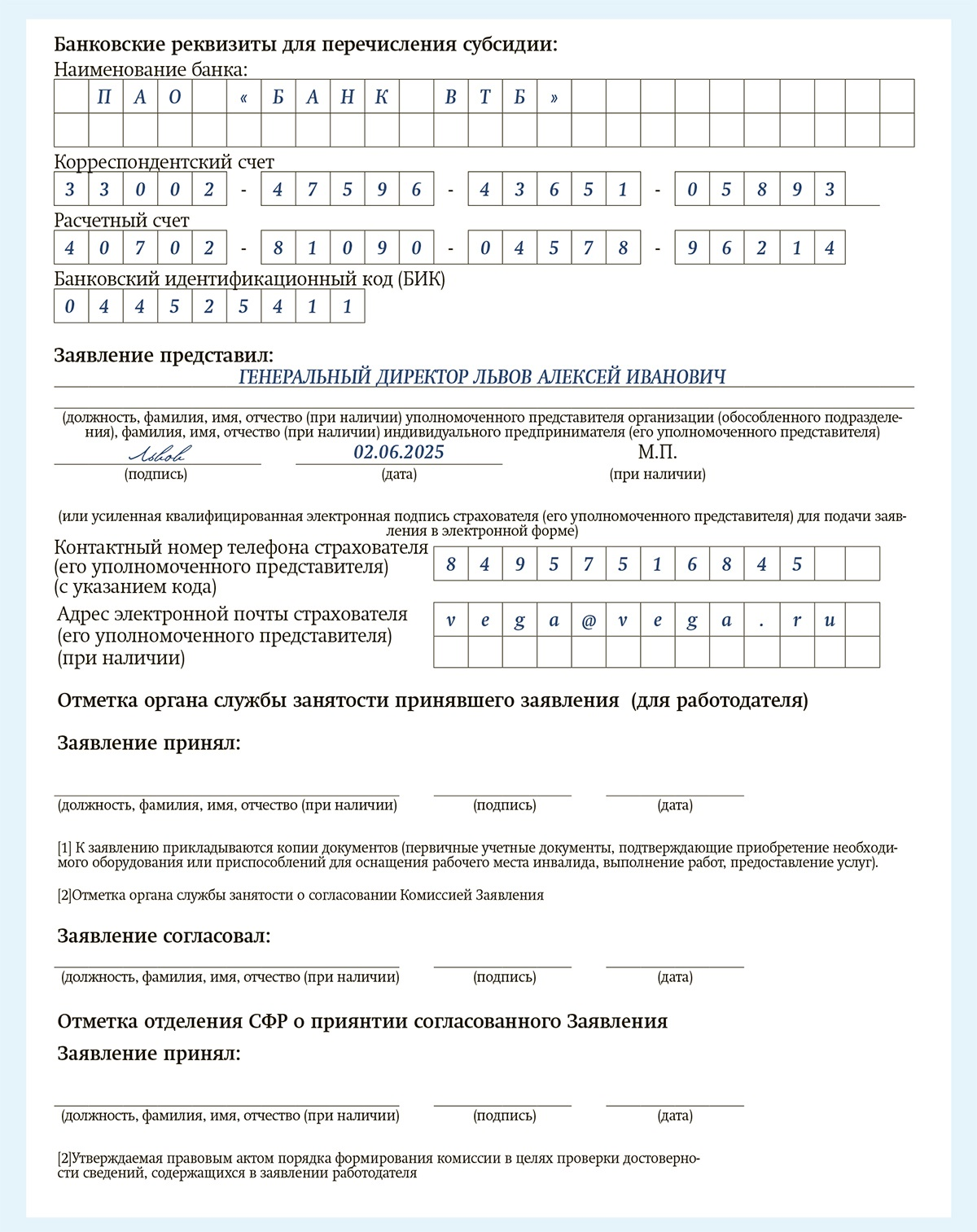

Заявление. В электронном виде составьте заявление по формату СФР, подпишите усиленной квалифицированной электронной подписью (УКЭП). Если у вас нет УКЭП, оформите заявление на бумаге, подпишите у руководителя и подайте в центр занятости. В заявлении укажите ИНН, КПП, ОГРН, банковские реквизиты, количество оборудованных мест, размер расходов на одно рабочее место и общую сумму по всем созданным местам (п. 8.3 ст. 8 приказа СФР № 2712). Как его заполнить, смотрите на образце 1.

Сведения о работниках. К заявлению приложите сведения по каждому трудоустроенному инвалиду, в них укажите: Ф. И. О., дату рождения, СНИЛС и дополнительную информацию об инвалидности (образец 2).

Обязательно получите отдельное согласие работника на передачу персональных данных для целей получения субсидии (п. 1 и 4 ст. 9 Федерального закона от 27.07.2006 № 152-ФЗ). Не включайте согласие на обработку данных в пакет документов для центра занятости, храните у себя в кадровых документах.

Совет! В пункте 8.6 Порядка говорится, что фонд осуществляет проверку в системах обязательного пенсионного страхования и обязательного социального страхования факта признания работника из числа трудоустроенных граждан инвалидом в порядке, установленном Правилами признания лица инвалидом, утвержденными постановлением Правительства от 05.04.2022 № 588. Какие возможности есть у службы занятости, сложно сказать, но в правилах прописано, что сведения предоставляются с согласия инвалидов. Копии представленных документов логичнее заверить.

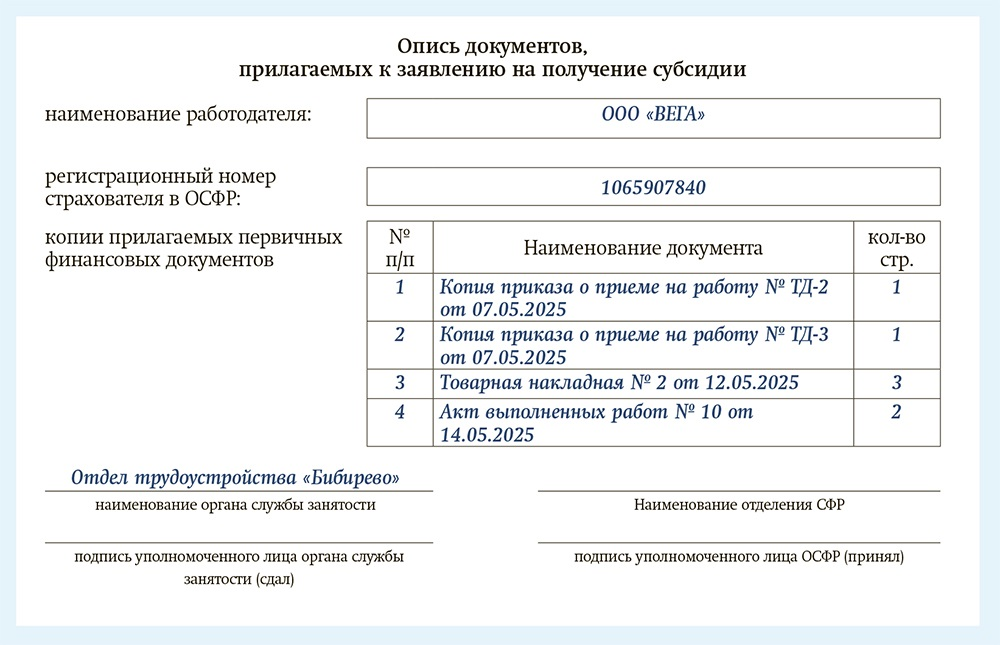

Опись. Составьте опись документов, которые подтверждают расходы на создание и обустройство рабочего места (товарные чеки, товарно-транспортные накладные и т. д.) и прием на работу инвалида после 1 января 2025 года, например приказ о приеме (образец 3).

Срок подачи документов и подтверждение приема. Документы следует подать в течение трех месяцев с даты подписания трудового договора (письмо СФР от 26.03.2025 № 14-20/15210). В ответ специалист службы занятости завизирует заявление при приеме УКЭП.

Проверка

Центр занятости в течение 15 рабочих дней проверит заявления и сведения по каждому трудоустроенному инвалиду, а специальная комиссия в срок до пяти рабочих дней сверит финансовые документы с теми копиями, которые подтверждают затраты на оборудование рабочих мест. Комиссия вправе приехать и проверить наличие рабочего места и соответствие приобретенного оборудования фактически установленному.

Если работодатель соответствует обязательным требованиям, центр занятости согласует заявление и передаст его в СФР.

Центр занятости вернет поданные документы без оплаты, если работодатель не пройдет проверку или СФР уже потратил весь бюджет, выделенный на выплату субсидии. Поэтому выгоднее не ждать декабря, а запросить субсидию в первом полугодии.

Перечисление денег

СФР включит работодателя в реестр на выделение субсидии. В течение 10 рабочих дней работодатель получит деньги в размере подтвержденных фактических расходов на создание или оборудование рабочих мест, но не более 200 тыс. руб. на одно рабочее место. Фонд сообщит о перечислении субсидии в личном кабинете компании не позднее двух рабочих дней за днем перевода средств.

Работодатель вправе направить полученные от фонда деньги на текущие нужды компании, например на выплату зарплаты, оплату налогов, взносов, счетов от контрагентов и т. п. Отражать сумму полученной субсидии в отчетности не нужно.

Возврат субсидии

СФР обяжет работодателя вернуть субсидию, если работник уволится ранее чем через 9 месяцев после трудоустройства. На момент написания статьи фонд определил только порядок расчета объема средств к возврату (ст. 7 приказа № 2712). Порядка проведения проверок получателей субсидии пока нет. Как только СФР примет документ, мы расскажем о нем на страницах журнала.

Какие налоги и взносы начислить на субсидию

Образец 1. Заявление (продолжение)

Налог на прибыль. Субсидию на возмещение затрат на оплату товаров и услуг включите в состав внереализационных доходов. Если вам возместили затраты на покупку основного средства, доход признайте в той сумме, в какой уже учли эти расходы в налоговом учете. Оставшуюся часть включайте в доходы равномерно при начислении амортизации (п. 4.1 ст. 271 НК, письмо Минфина от 22.07.2024 № 03-03-06/1/68081).

Если вам пришлось вернуть субсидию фонду, исключите ее сумму из доходов. Сдайте уточненки за те периоды, в которых учли субсидию (п. 1 ст. 54 и п. 1 ст. 81 НК, письма Минфина от 31.08.2022 № 03-03-06/1/84813, от 18.06.2020 № 03-03-06/1/52448 и от 19.05.2020 № 03-03-07/41091).

НДС. Не включайте сумму полученной субсидии в налоговую базу при расчете НДС (письма Минфина от 15.03.2024 № 03-07-11/23279 и от 20.10.2023 № 03-07-11/99947). Входной налог на добавленную стоимость к вычету не принимайте (п. 2.1 ст. 170 НК). Входной НДС, который вы ранее отразили в учете к вычету по затратам на покупку, установку, проверку оборудования и оснащение рабочих мест для инвалидов, нужно восстановить (подп. 6 п. 3 ст. 170 НК, письмо Минфина от 27.04.2024 № 01-06-13/03-40321).

В налоговую базу по НДС включают сумму субсидии, которую организация получает для возмещения расходов, связанных с производством и реализацией товаров (работ, услуг), которые облагаются НДС (письмо Минфина от 15.03.2024 № 03-07-11/23279). Если в субсидию не заложен налог на добавленную стоимость, принимайте сумму предъявленного налога к вычету в общем порядке.

УСН. Учитывайте полученную субсидию в доходах на дату ее получения (подп. 2 п. 1 ст. 248, ст. 250, п. 1 ст. 346.15 и п. 1 ст. 346.17 НК). Если у вас в компании установлен объект налогообложения «доходы минус расходы», учитывайте расходы в общем порядке на дату, которая зависит от того, что именно вы приобрели, а субсидию — в доходах на дату ее получения (п. 1 и 2 ст. 346.17 НК).

В случае, если вы вернули полученную субсидию фонду, уменьшите доход на возвращенную сумму и сдайте уточненные декларации за все те периоды, в которых ранее отразили субсидию (п. 1 ст. 54 и п. 1 ст. 81 НК).

НДФЛ и взносы с доходов работников. При получении субсидии от фонда не возникает объекта обложения для исчисления налога на доходы физических лиц и страховых взносов с доходов работников.

10 часов назад

Рубрики: