Рубрики:

#налоги #Налоги и отчетность #ООО #проверки бизнеса #учет #ФНС #штрафы

Рубрики:

#налоги #Налоги и отчетность #ООО #проверки бизнеса #учет #ФНС #штрафы

Налоговикам разрешено проверять цены не только в контролируемых сделках, но и в ходе камеральных и выездных проверок (письма ФНС от 05.07.2023 № БВ-4-7/8532, от 28.10.2021 № СД-4-3/15248). Суды считают такой подход вполне допустимым (определение ВС от 07.04.2021 № 307-ЭС21-2949, постановление АС Поволжского округа от 25.07.2023 № А12-11789/2022). Поэтому требование, чтобы сделки заключались по рыночным ценам, де-факто распространяется на всех участников операций купли-продажи.

Понятие рыночной стоимости дают и контролирующие ведомства, и суды. Так, по мнению Минфина, цены, которые применяют в сделках между невзаимозависимыми лицами, являются рыночными (письмо от 23.08.2021 № 03-03-06/1/67724). А если контракт заключен между взаимозависимыми сторонами, то рыночной признают цену, которая соответствует принципу «вытянутой руки» (письмо ФНС от 20.01.2021 № ШЮ-4-13/536). То есть цена должна быть такой, как если бы стороны договора не были зависимы.

Судьи трактуют рыночную стоимость как такую, которая сложилась при взаимодействии спроса и предложения на рынке идентичных товаров в сопоставимых экономических условиях (постановление АС Восточно-Сибирского округа от 10.04.2023 № А10-6095/2021).

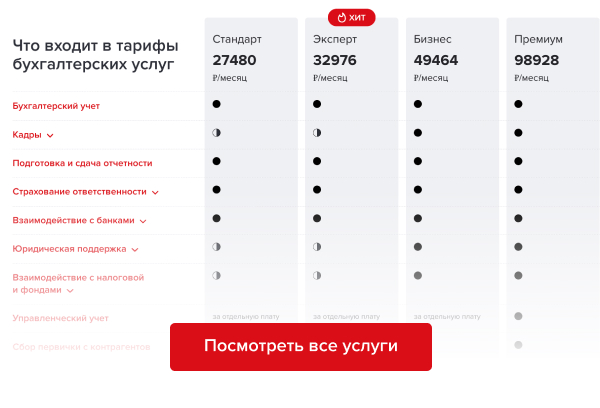

Сервис аутсорсинга Главбух Ассистент возьмет на себя весь учет и общение с налоговиками. Помимо бухгалтерских функций, эксперты выполняют кадровую и юридическую работу. Сравните, насколько сейчас это стало выгоднее, чем держать штат специалистов.

Организация вправе продать товар по нерыночной цене. Но проверяющие будут настаивать, чтобы для расчета налогов компания применила именно рыночную стоимость.

пример 1

Инспекция доначислила обществу налоги исходя из рыночных цен проданных автомобилей. Общество реализовало автомобиль Infiniti, грузовой тягач, а также полуприцеп по ценам значительно ниже уплаченных при покупке техники и меньше остаточной стоимости с учетом амортизации. Налоговики в ходе проверки выяснили, что покупатели транспорта — отец и жена руководителя организации, то есть взаимозависимые лица.

Чтобы установить рыночную стоимость спорных транспортных средств, контролеры назначили оценочную экспертизу. Цены, определенные экспертом, оказались гораздо выше тех, по которым проданы автомобили. Инспекторы пересчитали налоги общества исходя из заключения эксперта. Судьи с этим согласились (постановление АС Центрального округа от 26.10.2022 № А09-9535/2021).

В постановлении АС Волго-Вятского округа от 18.07.2022 № А43-4043/2020 суд подтвердил, что проверяющие должны устанавливать реальный размер налогов компании исходя из рыночных цен.

Чтобы узнать рыночную стоимость, инспекторы не всегда обращаются к экспертам. Например, контролеры могут посмотреть цены в интернете или у других поставщиков. И судьи принимают такие доказательства (постановления АС Уральского округа от 21.04.2022 № А60-23412/2021, от 18.03.2022 № А60-23150/2021).

Особенно опасна существенная разница между ценами. В письме № СД-4-3/15248 ФНС отметила, что многократное отклонение цены сделки от рыночного уровня — признак получения необоснованной налоговой выгоды. Что подразумевается под многократным отклонением? Ответ можно найти в судебной практике.

Пример

Компания уступила право выкупа автомобиля по договору лизинга за 1200 руб. При этом все лизинговые платежи организация исправно выплатила.

Проверяющие пришли к выводу, что компания существенно занизила стоимость уступки права выкупа и, соответственно, недоплатила в бюджет НДС. По мнению контролеров, на цену повлияло то, что покупателем выступила мать директора организации.

Инспекторы обратились к экспертам, которые оценили стоимость уступки права по договору лизинга почти в 3 млн руб., в том числе НДС — 485 054 руб. Компании доначислили налог, и суд поддержал инспекцию (постановление АС Западно-Сибирского округа от 16.12.2022 № А03-1707/2022).

В этом примере цена сделки отклонилась от рынка примерно в 2500 раз. В другом деле суд подчеркнул: рыночная стоимость имущества, определенная экспертизой, многократно превышает цену сделки — более чем в 16 раз. Налогоплательщику доначислили НДС (постановление АС Западно-Сибирского округа от 01.06.2023 № А67-5583/2022).

Но есть решения и в пользу компаний. В деле № А76-52553/2019 налоговики обвинили общество, что оно закупало товар по цене выше рыночной. Судьи же сослались на то, что у других поставщиков идентичного товара цена ниже всего на 7,24 процента. Это допустимое отклонение (постановление АС Уральского округа от 19.03.2021).

Если не хотите разбираться в тонкостях общения с ФНС, обратитесь в сервис аутсорсинга Главбух Ассистент. Эксперты разъяснят все нюансы, подготовят необходимые документы и отчетность. Убедитесь, насколько это выгодно сейчас.

Снизить налоговые риски помогут следующие рекомендации.

Соберите доказательства, что цена сделки является рыночной. Например, представьте справку из торгово-промышленной палаты или информацию от официальных дилеров заводов-изготовителей. Судьи принимают такие аргументы в качестве обоснования цены договора (постановления АС Центрального от 26.09.2023 № А09-8923/2022, Уральского от 01.03.2023 № А76-46746/2020 округов).

Отслеживайте рентабельность бизнеса. Рентабельность — это критерий, по которому инспекции включают организации в план выездных проверок. Значительное отклонение рентабельности по данным бухучета от данных статистики для конкретной сферы деятельности — признак налогового риска. Так прописано в Концепции системы планирования выездных налоговых проверок (утв. приказом ФНС от 30.05.2007 № ММ-3-06/333).

Зачастую налоговики ссылаются на низкую рентабельность деятельности, когда признают налоговую выгоду необоснованной (постановления АС Московского округа от 10.08.2020 № А40-244251/2019, от 23.01.2018 № А40-81683/2017). И в самом деле — рентабельность во многом зависит от цен, по которым организация продает свою продукцию. Если цены сильно отклоняются от рыночных, то и рентабельность пойдет вразрез со статистикой по отрасли.

Справедливости ради заметим, что не всегда в подобных спорах суды поддерживают позицию ИФНС. Например, в деле № А40-248279/2015 суд отметил: деятельность компании предполагает сделки с различной рентабельностью. К тому же этот показатель зависит от множества экономических факторов (постановление АС Московского округа от 21.12.2016).

Разработайте маркетинговую политику. Маркетинговая политика компании — весомое доказательство, что цена договора соответствует рыночному уровню.

Пример

Инспекция посчитала, что организация продавала товар по заниженной цене. Суд признал этот вывод необоснованным (постановление АС Поволжского округа от 14.12.2017 № А12-4445/2017).

В соответствии с маркетинговой политикой компании цена реализации одинакова для всех клиентов. При этом организация применяла систему скидок. Размер скидок зависел от объемов закупки, предоплаты, периода приобретения и прочих обстоятельств. Именно маркетинговой политикой компания объяснила различие в цене реализации тем или иным покупателям. Судьи согласились с этим аргументом.

В другом деле судьи также поддержали налогоплательщика. Снижение цены обусловлено большими объемами поставок и маркетинговой политикой компании (постановление АС Уральского округа от 07.02.2023 № А34-3364/2020).

Чтобы маркетинговая политика помогла обосновать цену сделки, включите в нее пункты о скидках. Укажите, к примеру, что цена продажи снижается, если покупатель:

Выбирайте контрагентов на основании конкурса. В ГК сказано, что цена сделки соответствует рыночному уровню, если договор заключили в рамках конкурса (ст. 447 ГК). Верховный суд вторит: стоимость товаров по договору, заключенному на торгах, складывается в зависимости от рыночных цен (определение от 01.03.2021 № 304-ЭС21-1606). Арбитражные суды в своих решениях ориентируются на эту позицию ВС (постановление АС Западно-Сибирского округа от 13.07.2023 № А27-25846/2021).

Рыночный уровень цен можно подтвердить коммерческими заявками от участников конкурса, в которых указаны цены.

Сошлитесь на то, что отклонение цены сделки не причинило ущерб бюджету. При доначислении НДС компания может оспорить решение проверяющих, основываясь на подходе Верховного суда (определение от 14.08.2023 № 301-ЭС22-27936 (1, 2)).

Когда цена сделки отличается от рыночной стоимости, это не всегда причиняет ущерб бюджету. Сумму налога, которую уплатил продавец при продаже товаров, покупатель принимает к вычету. Если бы продавец уплатил НДС в большем размере, то и покупатель заявил бы к вычету увеличенную сумму. Когда инспекторы предъявляют продавцу претензию относительно нерыночной цены и доначисляют НДС, это влечет право покупателя принять скорректированную сумму налога к вычету.

Данный подход имеет шансы на успех, если контрагент компании уплатил НДС в бюджет и у компании есть тому доказательства. К ним относятся налоговые декларации по НДС, книги покупок и книги продаж, платежные поручения на уплату единого налогового платежа.

Передайте часть работы специалистам сервиса аутсорсинга Главбух Ассистент и освободите время для более важных дел. Эксперты сервиса Главбух Ассистент проверят договоры и ценообразование, чтобы налоговая не придралась. Работа специалистов застрахована: в случае ошибки штраф заплатит аутсорсер, а не вы.

Рубрики:

#налоги #Налоги и отчетность #ООО #проверки бизнеса #учет #ФНС #штрафы

Закажите обратный звонок, и мы свяжемся с вами в течение 5 минут

Проконсультируйтесь с нашими специалистами по индивидуальным условиям

Нажимая «OK», вы разрешаете использовать файлы cookie и данные о вашем поведении на сайте. Это нужно для аналитики и помогает сделать сайт удобнее. Чтобы отказаться от этого, вы можете запретить обработку cookie в настройках браузера.