Рубрики:

#банки #блокировка счета #ИП #малый и cредний бизнес #ООО #пени #переводы #расчетный счет #ФНС #штрафы

Рубрики:

#банки #блокировка счета #ИП #малый и cредний бизнес #ООО #пени #переводы #расчетный счет #ФНС #штрафы

Узнайте об операциях, которые попадают под особый контроль, и получите рекомендации, как избежать блокировки.

Обязательному контролю подлежат:

Все операции сверх лимита подпадают под особый контроль. Банки обязаны сообщить о них в Росфинмониторинг.

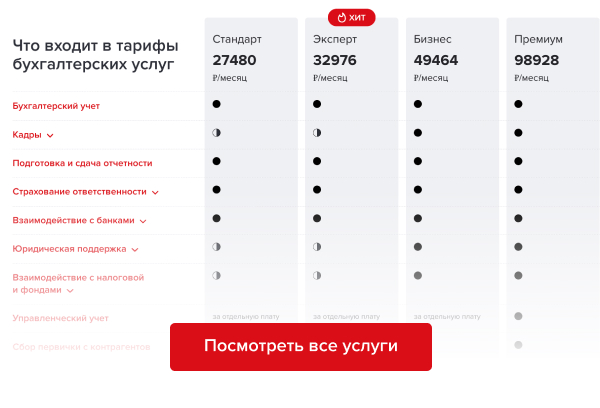

Несоблюдение законодательства грозит серьезными негативными последствиями. Чтобы не возникло конфликтов с надзорными органами, доверьте учет и оформление документов экспертам аутсорсинга бухгалтерии Главбух Ассистент. Подберите удобный для себя тариф, чтобы не переплачивать за ненужные услуги.

Кроме того, кредитные организации изучают:

Это не значит, что вам немедленно заблокируют счет, вас вызовут на допрос или потребуют документы. Банки проанализируют в первую очередь содержание таких сомнительных сделок. При этом в расчет берут не суммы, а характер подозрительной операции.

Разберем подробнее операции, на которые скорее всего обратят внимание.

Банк посчитает подозрительной операцию по снятию крупной суммы наличных (письмо ЦБ от 26.12.2005 № 161-Т).

У ИП и организаций могут потребовать документального подтверждения трат на зарплату, хозяйственные закупки, командировки.

Рекомендации. Будьте готовы дать письменные пояснения:

Если вы получили деньги взаймы от другой организации или сами ссудили сумму, будьте готовы объяснить обстоятельства в банк (подп. 4 п. 1 ст. 6 Закона №115-ФЗ).

Особое внимание — тем, кто:

Рекомендации. Если вы получили деньги наличными или на счет в другом банке, предъявите выписку со счета или договор займа, где отражено внесение наличных.

Если вы после получения суммы сразу же перевели деньги контрагенту, предъявите договор поставки или услуг.

А вы знали, что, если контрагент не платит налоги или проводит незаконную оптимизацию налогов, ответственным могут сделать вас? Чтобы обезопасить бизнес, передайте учет на аутсорсинг в Главбух Ассистент. Эксперты предоставят юридическую защиту сделок, а также подготовят подробный отчет о благонадежности контрагентов. Услуги бухгалтеров, юристов и кадровиков входят в каждый тариф.

Неизвестно откуда взявшиеся деньги вызовут вопросы банка (пп. 1 п. 1 ст. 6 Закона №115-ФЗ).

Особенно — если не было выручки, а компания решит тут же перевести деньги другому юрлицу. Предпринимателя заподозрят в использовании счета как транзитного (п. 14 приложения к Положению Центробанка от 02.03.2012 №375-П).

Рекомендации. Предоставьте в банк подтверждающие документы, откуда такие суммы и почему появились на счете. Например, договор займа, соглашение о помощи и т.д. В пояснении укажите реквизиты документов.

Банк обязан проверить и все сделки купли-продажи недвижимости. Это может быть попытка отмыть деньги (п. 26 приложения к Положению №375-П, письмо Центробанка от 08.09.2020 №12-4-4/3838), особенно если между покупателем и продавцом обнаружится связь.

Рекомендации. В пояснении укажите цели использования приобретенного помещения: под офис, под склад и т.д. Предъявите попутные документы: акт осмотра, акт приема-передачи, предварительное соглашение (если оно было).

Росфинмониторинг контролирует крупные денежные переводы со счетов компаний и ИП. Банки обязаны отправлять данные о переводах на сумму 5 млн рублей и выше (приказ Росфинмониторинга от 13.03.2023 г № 52). Но проверять будут не все операции, а только те, которые попадают под два условия.

Условие первое. Компания или ИП получили деньги от государства. Если в течение года плательщик получал средства с единого казначейского счета № 40102, то его счет берут под контроль. Такой счет открывают, например, когда организация или ИП выигрывают государственный тендер.

Экспресс-аудит бухгалтерии поможет оценить риск блокировки счета, налоговые риски и избежать штрафов. Эксперты аутсорсинга бухгалтерии Главбух Ассистент быстро проверят вашу компанию на наличие опасных операций по критериям банков и налоговой и найдут все проблемные места в учете и отчетности, а также подскажут, как исправить ошибки. Даже если вы не клиент аутсорсинга, вы можете получить экспресс-аудит бесплатно.

Условие два. Получатель средств находится в рискованном списке ЦБ. Например, организация или ИП перевели деньги контрагенту с высоким или средним уровнем риска по банковскому светофору.

Напомним, что банки на основании специальных критериев относят компании и предпринимателей к различным группам риска — красный, желтый, зеленый.

- Красный — высокий риск. К нему относят компании, созданные для сомнительных операций и отмыва денег.

- Желтый — средний уровень. Компании, которые время от времени обналичиваю деньги или работают с подозрительными контрагентами.

- Зеленый — низкий уровень. Клиенты, которые ведут реальную деятельность: оплачивают счета поставщиков, перечисляют коммунальные и арендные платежи, платят зарплату, налоги и взносы.

При выборе группы банкиры оценивают саму организацию или ИП, их финансовые результаты, операции по банковским счетам, учредителей и руководителей, аффилированность с другими компаниями и бизнесменами.

Обычно информация о статусе риска контрагента видна в личном кабинете интернет-банка, которым пользуется организация или ИП. Если не нашли, обратитесь в свой банк. Информация о рисках открытая и сотрудник банка обязаны помочь. Для этого потребуется заявление, составьте его в произвольной форме или на бланке, который утвердили банкиры.

Как себя обезопасить. Взаимодействуйте с банком. Не игнорируйте его запросы и всегда будьте готовы подтвердить операции свыше 5 млн рублей документами. Если объясните, что перевели деньги в рамках обычной деятельности и это не бюджетные средства, банк не сможет признать операцию подозрительной.

Рубрики:

#банки #блокировка счета #ИП #малый и cредний бизнес #ООО #пени #переводы #расчетный счет #ФНС #штрафы

Закажите обратный звонок, и мы свяжемся с вами в течение 5 минут

Проконсультируйтесь с нашими специалистами по индивидуальным условиям

Нажимая «OK», вы разрешаете использовать файлы cookie и данные о вашем поведении на сайте. Это нужно для аналитики и помогает сделать сайт удобнее. Чтобы отказаться от этого, вы можете запретить обработку cookie в настройках браузера.