Рубрики:

#Договоры #ИП #Контрагенты #ООО

Рубрики:

#Договоры #ИП #Контрагенты #ООО

Зачем проверять контрагентов

Зачем проверять контрагентов

Необходимость проверки контрагентов косвенно следует из норм НК (п. 7 ст. 3 НК, письмо ФНС от 18.05.2018 № ЕД-4-2/9521@). Перечень документов не может быть исчерпывающим. Он зависит от конкретных обстоятельств (письмо ФНС от 12.05.2017 № АС-4-2/8872). Налоговая служба обязала инспекторов уделять особое внимание оценке достаточности и разумности мер, принятых компанией при проверке контрагента (письмо ФНС от 23.03.2017 № ЕД-5-9/547@).

Судьи поддерживают подобные требования налоговиков (к примеру, определения ВС от 12.04.2021 № 305-ЭС21-3828, от 10.02.2021 № 305-ЭС20-23711, от 12.04.2021 № 305-ЭС21-3365, от 27.09.2021 № 310-ЭС21-16638).

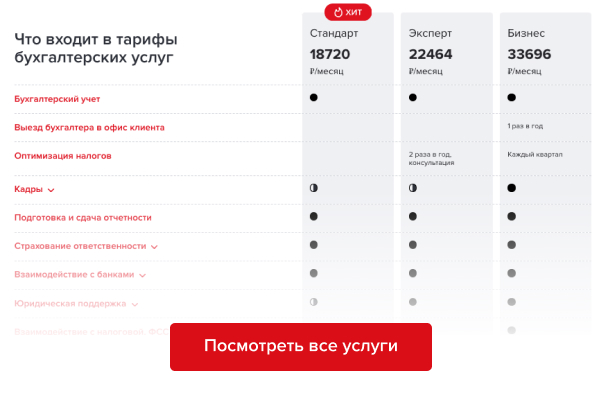

Сервис аутсорсинга Главбух Ассистент возьмет на себя проверку контрагентов, а также всю первичку, учет и отчетность. Помимо бухгалтерских функций, эксперты выполняют кадровую и юридическую работу. Сравните, насколько сейчас это стало выгоднее, чем держать штат специалистов.

Содержание

Проверяйте контрагента до того, как заключите договор. Если начнете проверку после подписания договора, контролеры решат, что вы не проявили осмотрительность и пытаетесь обосновать свой выбор задним числом.

Запросите выписку из ЕГРЮЛ (egrul.nalog.ru), сделайте распечатки из сервиса «Прозрачный бизнес» (pb.nalog.ru). На выписке будут дата формирования и номер, на распечатках из «Прозрачного бизнеса» — дата и время печати. Эти документы подтвердят, что вы проверили контрагента до того, как подписали с ним договор.

Правовой статус. Контрагент должен быть действующим. Проверьте, не прекратил ли он деятельность, не находится ли в стадии ликвидации, реорганизации или банкротства. Многократная реорганизация должна вас насторожить. К примеру, компания, к которой присоединяется контрагент, должна быть добросовестной.

Обратите внимание на дату создания контрагента. Чем дольше он работает, тем лучше. «Новорожденные» компании должны настораживать.

Не должно быть записей, что контрагент не сдает отчетность более года или имеет задолженность по налогам. Сравните выручку контрагента с суммой уплаченных налогов.

Оцените риск банкротства контрагента. Изучите информацию о нем на сайте Федресурс (fedresurs.ru). Проанализируйте судебные дела, в которых участвовал ваш контрагент (kad.arbitr.ru).

Уставный капитал. Оцените размер уставного капитала, его распределение между участниками. Минимальный уставный капитал является признаком однодневки (10 тыс. руб.). Чем больше уставный капитал, тем безопаснее.

Виды деятельности. Основной вид деятельности партнера должен совпадать с предметом договора. Изучите устав контрагента. Виды деятельности в уставе должны совпадать с теми, что указаны в выписке из ЕГРЮЛ. Проанализируйте полномочия руководителя и порядок совершения крупных сделок.

Директор и юрадрес. Обратите внимание на наличие записей о недостоверности сведений о руководителе, юрадресе и пр. Проверьте, не относится ли руководитель контрагента к массовым и не числится ли в реестре дисквалифицированных лиц. Адрес массовой регистрации и наличие в составе руководства дисквалифицированных лиц — характерные признаки однодневки (письмо ФНС от 13.02.2017 № ЕД-4-15/2518@).

В сервисе «Прозрачный бизнес» есть отдельный раздел «Участие в ЮЛ», где можно узнать, в каких еще организациях гражданин числится учредителем или директором. Чем большим количеством юрлиц руководит директор, тем выше риск, что он окажется номиналом.

Сравните контрагентов. В сервисе «Прозрачный бизнес» можно сравнить контрагентов по параметрам: численность персонала, размер выручки, сумма недоимки, сумма уплаченных налогов и пр. Показатели выбранного вами контрагента должны быть лучше, чем у остальных кандидатов. Подробнее об этом читайте в статье «Как использовать сервис „Прозрачный бизнес“. Инструкция».

Так, контролеры усомнились в реальности сделок с контрагентами. Но суд поддержал компанию. Арбитры установили, что общество запросило у контрагентов обязательные документы: устав, свидетельство о присвоении ИНН, приказ о назначении директора, выписку из ЕГРЮЛ. Компания проявила должную осмотрительность (постановление АС Московского округа от 31.05.2021 № А40-62388/2020).

Чтобы оценить наличие ресурсов, проанализируйте отчетность контрагента. Это важный этап проверки партнера. Исход налогового спора во многом зависит от наличия у него ресурсов (подп. 2 п. 2 ст. 54.1 НК, определение ВС от 14.05.2020 № 307-ЭС19-27597).

Проверьте наличие ресурсов. Наличие денежных средств, материалов, производственных мощностей, основных средств можно оценить на основании бухгалтерского баланса (bo.nalog.ru). Численность персонала можно узнать через сервис «Прозрачный бизнес» (pb.nalog.ru).

У контрагента должен быть квалифицированный персонал, необходимый для исполнения договора. Проверьте, платит ли он страховые взносы.

Проверьте наличие материальных ресурсов. Вас должно насторожить отсутствие активов, необходимых для исполнения договора. Так, контрагент не уплатил в бюджет НДС и при этом не имел ресурсов. Суд указал, что компания не проявила осмотрительность при выборе контрагента (определение ВС от 14.05.2020 № 307-ЭС19-27597).

Оцените риск неисполнения договора. Если вы поручаете контрагенту выполнить строительные работы, проверьте, состоит ли он в СРО. Для проверки воспользуйтесь реестром СРО (reestr-sro.ru/proverka). Найдите сайт саморегулируемой организации, которая выдала контрагенту допуск. В поисковой строке введите ИНН, ОГРН или наименование контрагента. Подробнее об этом читайте в статье «Как членство в СРО поможет доказать реальность сделки» в «ПНП» № 2, 2022, стр. 78.

Узнать, арестованы ли счета контрагента, можно с помощью системы информирования о состоянии обработки электронных документов (service.nalog.ru/bi.do). Запросите информацию из банка данных исполнительных производств (fssp.gov.ru/iss/iP). Требуйте, чтобы контрагент предоставил обеспечение исполнения обязательств: залог, задаток, поручительство, независимая гарантия и пр.

Запросите документы у контрагента. Попросите у него список персонала и основных средств, которые он планирует задействовать при исполнении договора. Если контрагент арендует основные средства и другие активы, запросите договоры аренды.

Образец запроса документов с целью проверки контрагента

ООО «Заказчик» планирует заключить с ООО «Подрядчик» договор подряда на выполнение строительных работ. В связи с чем ООО «Заказчик» просит предоставить ООО «Подрядчик» следующие документы и информацию для проверки добросовестности.

Если не хотите самостоятельно проверять контрагентов на добросовестность, обратитесь в сервис аутсорсинга Главбух Ассистент. Они обезопасят бизнес от сомнительных партнеров. Кроме того эксперты на связи с контролерами из ФНС, СФР, Роструда и других контролирующих органов по всей России, поэтому смогут профессионально решить любую вашу проблему. Убедитесь, насколько это выгодно сейчас.

Попросите штатное расписание. Если контрагент привлекает третьих лиц, пригодится справка о привлечении исполнителей с указанием их наименований и ИНН. Также запросите письмо, подтверждающее, что контрагент уже исполнял аналогичные работы. Пригодятся благодарственные письма от его заказчиков. Сохраняйте документы, подтверждающие, что вы направляли контрагенту запросы.

Объясните, какими критериями вы руководствовались при выборе контрагента. Докажите, что знали, за счет каких ресурсов и с привлечением каких соисполнителей контрагент исполнял договор (п. 31 Обзора судебной практики № 1 (2017), утв. Президиумом ВС 16.02.2017, постановление АС Московского округа от 05.06.2020 № А40-109189/2019).

Так, в одном из споров ВС подтвердил, что сделки реальны. У контрагента были основные средства, персонал. Он выплачивал зарплату, нес другие расходы, необходимые для реальной деятельности (определение от 15.06.2017 № 305-КГ16-19927).

В другом споре суд подчеркнул, что контрагенты имели работников, офисы, склады, а также лицензии и сертификаты, необходимые для осуществления деятельности. Поставщики вели реальную деятельность, платили налоги. Компания действовала осмотрительно (постановление АС Московского округа от 15.07.2020 № А40-115391/2019).

Важно, чтобы о контрагенте не было негативных упоминаний в интернете. Запросите номер телефона, электронную почту, сайт. Пригодятся визитки топ-менеджеров. Также стоит запросить благодарственные письма от клиентов, рекламные материалы (листовки, буклеты, календари).

Изучите сайт контрагента. Проанализируйте, в каких арбитражных спорах он участвовал. Желательно, чтобы партнер не числился в реестре недобросовестных поставщиков (zakupki.gov.ru).

Отсутствие сайта, телефона, электронной почты должно вас насторожить. Без этого невозможно вести деятельность. Скорее всего, такое юрлицо является фирмой-однодневкой, искусственно включенной в цепочку хозяйственных связей (письмо ФНС от 24.07.2015 № ЕД-4-2/13005@).

В одном из споров контролеры обнаружили, что стороны не вели телефонные переговоры, деловую переписку. Верховный суд решил, что компания не проявила осмотрительность при выборе контрагента (определение ВС от 24.08.2020 № 307-ЭС20-10882).

Посетите офис контрагента, познакомьтесь с руководителем, возьмите у него визитку. Тогда вы сможете ответить на традиционные вопросы налоговиков: знакомы ли вы с директором партнера, есть ли у вас его телефон, электронная почта и визитка. Если вы ответите отрицательно, подозрения контролеров усилятся. Они сочтут, что контрагент — однодневка. Компания не проявила должную осмотрительность.

Так, ВС указал, что сотрудники организации не посещали офис контрагента, не знакомились с его руководителем. Значит, сделки нереальны (определение от 24.08.2020 № 307-ЭС20-10882).

Руководителю компании не обязательно лично посещать офис контрагента. Он может направить к нему другого сотрудника: коммерческого директора, менеджера, юриста и т. д. Но сотрудник должен представить ему отчет о визите. К нему стоит приложить фотографии офиса, протокол встречи, визитки и пр.

Убедительная деловая цель — необходимый элемент для признания расходов экономически оправданными. Подозрительно, когда компания заключает договор с сомнительным контрагентом, у которого нет ресурсов. При этом цены у него выше, чем у других юрлиц, обладающих достаточными ресурсами для исполнения договора.

В одном из споров Верховный суд учел, что цены на приобретаемый товар соответствовали рыночному уровню. Значит, стороны заключали сделки на обычных условиях (определение от 29.11.2016 № 305-КГ16-10399, п. 31 Обзора судебной практики № 1 (2017), утв. Президиумом ВС 16.02.2017).

На каждого контрагента создайте налоговое досье. Подшейте все документы по контрагенту в одну папку. Досье следует хранить не менее четырех лет. Назначьте ответственных за формирование и хранение досье и пропишите эти обязанности в должностных инструкциях. Это могут быть сотрудники юридического отдела, службы безопасности, бухгалтерии и пр. Желательно создать копию досье в электронном виде.

В досье следует включить учредительные документы: устав, свидетельства о присвоении ИНН и ОГРН, выписку из ЕГРЮЛ, решение о назначении руководителя, приказ о его вступлении в должность и пр. Приложите бухгалтерскую и налоговую отчетность контрагента с отметкой инспекции. Включите в налоговое досье документы, подтверждающие наличие материальных и трудовых ресурсов и положительной деловой репутации (см. разделы выше «Оцените наличие ресурсов», «Оцените деловую репутацию»).

Подшейте в досье запросы о представлении документов и ответные письма от контрагента, деловую переписку, пропуски на объекты, визитки и пр. Приложите распечатки из системы «Прозрачный бизнес», а также документы, подтверждающие реальность директора, юрадреса.

Налогоплательщик не может нести ответственность за действия всех организаций, участвующих в процессе уплаты налогов. Право на вычет не может зависеть от того, уплатили ли контрагенты первого, второго и последующих звеньев НДС в бюджет (постановление КС от 19.12.2019 № 41-П, определения КС от 10.11.2016 № 2561-О, от 26.11.2018 № 3054-О).

Нельзя лишать права на вычет компанию, которая не уклонялась от уплаты налогов. Ведь она не знала и не могла знать о нарушениях, допущенных контрагентами. Добросовестный налогоплательщик изучит информацию о контрагенте из всех доступных ресурсов, прежде чем подпишет с ним договор (п. 35 Обзора судебной практики № 3 (2020), утв. Президиумом ВС 25.11.2020).

При выборе контрагента налогоплательщики оценивают условия сделок и их коммерческую привлекательность, деловую репутацию, платежеспособность, риск неисполнения обязательств. Также следует оценить наличие ресурсов: производственных мощностей, технологического оборудования, квалифицированного персонала (определение ВС от 18.05.2020 № 310-ЭС19-26858, постановление Президиума ВАС от 25.05.2010 № 15658/09). Критерии осмотрительности зависят от суммы сделки (определение ВС от 14.05.2020 № 307-ЭС19-27597).

Быть постоянно в курсе позиций судей сложно. Профессионалы сервиса аутсорсинга Главбух Ассистент постоянно мониторят такого рода изменения и предостерегут бизнесменов от необдуманных действий.

Рубрики:

#Договоры #ИП #Контрагенты #ООО

Закажите обратный звонок, и мы свяжемся с вами в течение 5 минут

Проконсультируйтесь с нашими специалистами по индивидуальным условиям

Нажимая «OK», вы разрешаете использовать файлы cookie и данные о вашем поведении на сайте. Это нужно для аналитики и помогает сделать сайт удобнее. Чтобы отказаться от этого, вы можете запретить обработку cookie в настройках браузера.