Налоговые схемы, у которых есть шансы на успех

1 год назад

Дробление бизнеса

В чем выгода схемы. Дробление бизнеса особенно выгодно организациям с большим оборотом, но низкой маржинальностью. Крупную компанию на общей системе делят на несколько малых или средних, применяющих спецрежимы.

Помимо выгодного налогового режима возникает право на пониженные тарифы страховых взносов к выплатам, которые превышают федеральный МРОТ.

С появлением льгот для IT-сферы крупные организации стали выделять IT‑подразделения. Переводя в них сотрудников, организация экономит на взносах и налоге на прибыль.

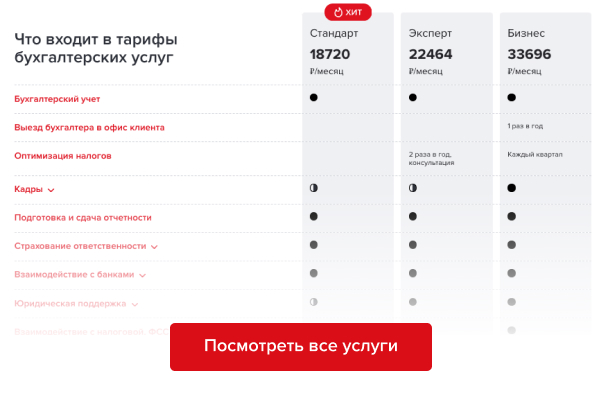

Сервис аутсорсинга Главбух Ассистент возьмет на себя всю первичку, учет и отчетность. Эксперты заполнят все документы, отчетность и своевременно передадут проверяющим. Помимо бухгалтерских функций, эксперты выполняют кадровую и юридическую работу. Сравните, насколько сейчас это стало выгоднее, чем держать штат специалистов.

Налоговые риски. Разделение бизнеса практически всегда вызывает предвзятое отношение налоговиков. Они считают, что с помощью схемы компании получают необоснованную налоговую выгоду. Зачастую претензии инспекторов притянуты и не отражают фактических обстоятельств. Но нередко дробление действительно направлено на уменьшение налоговых издержек, а не на оптимизацию расходов в целом. Тогда ИФНС доначисляет налоги, пени и штрафы.

Интересна позиция ФНС в отношении IT-компаний. Сейчас, когда в этой сфере обострилась мировая конкурентная борьба, федералы не придираются к дроблению. Но это пока. Что будет дальше, покажет время.

Сначала ФНС предписывала подчиненным внимательно присматриваться к IT-компаниям, созданным в группе предприятий, особенно в форме реорганизации (письмо от 21.01.2021 № СД-4-2/561@). Инспекторы должны были выявлять случаи, когда единственная цель дробления — налоговые льготы.

Позднее ФНС скорректировала свою позицию в письме от 17.03.2022 № СД-4-2/3289@. Неважно, в чьих интересах новая IT-компания ведет деятельность — группы предприятий, взаимозависимых или аффилированных лиц, внешних пользователей. Если факты хозяйственной жизни не искажены, значит, IT‑компания законно получает экономическую выгоду в виде налоговых льгот. Инспекция не должна в этом сомневаться.

Позиция судей. Выявляя взаимозависимость сторон, налоговики зачастую увязывают это с дроблением бизнеса. Суды, рассматривая такие дела, отмечают: взаимозависимость сама по себе не доказывает, что участники сделки получают необоснованную выгоду. Заподозрить схему можно в случае, когда стороны выполняют согласованные действия, которые не объясняются разумными экономическими или иными причинами.

Пример 1

На выездной проверке налоговики выяснили, что компания и ее контрагенты по сделке — взаимозависимые лица. На этом основании контролеры сделали вывод, что имеет место дробление с целью получить незаконную налоговую выгоду.

Судьи не согласились с инспекторами (постановление АС Поволжского округа от 11.02.2019 № А12-3927/2018). Налогоплательщик и спорные контрагенты созданы в разные годы, ведут свой бизнес, имеют собственные расчетные счета и сотрудников. Компании проводят операции, характерные для самостоятельной организации, — перечисляют арендные, коммунальные и налоговые платежи, инвентаризируют остатки на складах, рассчитываются с продавцами и покупателями собственными средствами, имеют зарегистрированные кассовые аппараты.

Судьи пояснили: инспекторы ограничились лишь констатацией того, что стороны сделки взаимозависимы. Однако не доказали, что компании действовали согласованно с целью получить необоснованную налоговую выгоду.

Еще пример, когда судьи поддержали налогоплательщиков в деле о дроблении.

Пример 2

В сделке участвовали три взаимозависимых общества, которые контролеры заподозрили в дроблении. Однако суд не увидел схемы (постановление АС Северо-Западного округа от 19.03.2020 № А13-18722/2017).

Общества вели бизнес независимо друг от друга. Это подтверждалось тем, что у каждой компании были собственные имущество и персонал, отдельные торговые площади с автономной системой торговли, контрольно-кассовая техника. Закуп, хранение и реализацию товара вели раздельно, единого отдела закупки не было.

Компании заключали договоры в соответствии с уставной деятельностью и самостоятельно исполняли обязательства. Расчеты проводили через свои счета, имели собственный бухгалтерский и налоговый учет, платили налоги и представляли отчетность.

Опровергнуть дробление бизнеса поможет отчет о маркетинговых исследованиях и партнерские соглашения.

Как обезопаситься. Налоговики и судьи не признают разделение бизнеса схемой, если компании:

- ведут самостоятельную, а не номинальную деятельность;

- имеют разумное экономическое обоснование для разделения бизнеса;

- владеют собственными ресурсами — сотрудниками, основными средствами, материальными и нематериальными активами;

- имеют базу своих покупателей и поставщиков;

- принимают управленческие решения самостоятельно;

- занимаются разными направлениями деятельности.

Для экономического обоснования подготовьте официальный бизнес-план. В нем перечислите причины создания нового юридического лица. Например, компании будут вести разный вид бизнеса. Кроме того, необходимо показать, что обособили материальные средства и иные активы новой организации.

Проверяющие заподозрят схему, если персонал фиктивно переведен из одной организации в другую, поставки товаров липовые, у новой компании номинальные директор и учредитель, деньги идут на нужды контролирующего предприятия или его руководства, а прибыль переводят между организациями безналоговым способом. Такие действия, скорее всего, приведут к санкциям.

ИП и самозанятые вместо штатных сотрудников

В чем выгода схемы. ИП и самозанятые сами платят налоги со своих доходов. Организации за таких сотрудников не нужно уплачивать НДФЛ и взносы, а затраты по договорам с ними можно учесть в расходах.

Плюсы схемы:

- для компаний-заказчиков не возникает потерь;

- низкая налоговая ставка для исполнителей;

- страховые взносы, которые платят ИП за себя, уменьшают налог при УСН, а самозанятые вообще их не платят;

- самозанятому нет необходимости иметь статус ИП и сдавать отчетность, для регистрации достаточно подать заявление в налоговую.

Налоговые и финансовые риски. Когда сотрудники самозанятые или ИП, компания рискует, что налоговики переквалифицируют гражданско-правовые договоры в трудовые. В этом случае заказчику доначислят недоимки по налогу на прибыль, НДФЛ и страховым взносам, пени и штрафы.

Все неустранимые сомнения судьи обязаны толковать в пользу трудовых отношений (ч. 3 ст. 19.1 ТК, определение ВС от 23.09.2019 № 19-КГ19-14). За нарушение наступает не только налоговая, но и административная ответственность (п. 4 ст. 5.27 КоАП). Компанию оштрафуют на 50 000–100 000 руб., должностных лиц — на 10 000–20 000 руб.

Работник, договор с которым переквалифицировали в трудовой, может обратиться со своими финансовыми требованиями. Тогда компании придется оплатить больничные, отпуск и прочие соцгарантии, на которые физлицо имеет право по трудовому договору.

Если не хотите разбираться в тонкостях оформления самозанятых, обратитесь в сервис аутсорсинга Главбух Ассистент. Эксперты разъяснят все нюансы, подготовят документы и отчетность. Убедитесь, насколько это выгодно сейчас.

Позиция судей. В спорных ситуациях судьи ориентируются на признаки трудовых отношений. Если находят их, то квалифицируют договор ГПХ как трудовой.

Пример 3

Судьи пришли к выводу о наличии трудовых отношений между обществом и предпринимателями, поскольку:

- ИП одновременно являлись работниками общества;

- организация была единственным заказчиком услуг ИП и вела их налоговый учет;

- отсутствовала переписка по вопросам оказания услуг;

- местом оказания услуг служили адреса проживания ИП и офис общества, в котором предпринимателям предоставляли оборудованные рабочие места.

Вердикт — общество виновно и обязано заплатить налоги, пени и штраф (постановление АС Западно-Сибирского округа от 18.10.2018 № А70-13715/2017).

Отношения посчитают трудовыми, если работодатель рассчитывается с исполнителем в том же порядке, что и с сотрудниками организации, а в договоре ГПХ не указаны сроки выполнения работ (определение Свердловского областного суда от 14.01.2015 № 33-371/2015).

Бывает, что руководитель компании увольняется, регистрируется в качестве ИП, а потом заключает с той же компанией договор управления.

Пример 4

Директор общества уволился, но в тот же день получил статус ИП с основным видом услуг «консультирование по вопросам коммерческой деятельности и управления». Режим налогообложения — упрощенка «доходы».

На внеочередном собрании участники общества утвердили предпринимателя единоличным управляющим. С ИП заключили договор оказания услуг по управлению юридическим лицом.

Инспекторы и судьи пришли к выводу, что фактически между ИП и обществом были не гражданско-правовые, а трудовые отношения. Права и обязанности, прописанные в договоре управления, идентичны тем, что указаны в трудовом договоре с директором. То есть предприниматель выполнял те же функции, которые на него возлагали, когда он был директором организации. А вот вознаграждение управляющего по сравнению с зарплатой руководителя возросло в 1000 раз.

Обществу предъявили недоимку по НДФЛ и взносам, предписали заплатить пени и штрафы (постановление АС Западно-Сибирского округа от 23.11.2021 № А46-5115/2021).

Как обезопаситься. Чтобы легально привлекать специалистов, зарегистрированных как ИП или самозанятые, соблюдайте условия:

- годовой доход самозанятого не должен превышать 2,4 млн руб.;

- у сделок с ИП и самозанятыми есть деловая цель;

- между исполнителями и компанией не должно быть прямой и косвенной взаимозависимости;

- исполнители самостоятельны и имеют иных заказчиков;

- договор гражданско-правового характера составлен так, что его нельзя трактовать как трудовой.

В делах о переквалификации договоров с ИП в трудовые иногда выгоднее доказывать нереальность услуг, чем то, что исполнитель их действительно оказывал. Ведь доначисленный налог на прибыль может оказаться меньше, чем НДФЛ и взносы.

Компенсация вместо зарплаты

В чем выгода схемы. Налоговый кодекс позволяет не платить НДФЛ и страховые взносы с компенсаций и компенсационных выплат работникам (п. 1 ст. 217, ст. 422). Заменив на них часть зарплаты, компании экономят.

Например, работодатели компенсируют расходы на использование личного имущества. Если зафиксировать суммы, порядок и периодичность выплат в трудовом или коллективном договоре, то не нужно облагать их страховыми взносами и НДФЛ (письма Минфина от 09.07.2021 № 03-03-06/1/54895, ФНС от 12.02.2021 № СД-4-11/1705@).

Компенсации процентов по ипотеке не подпадают под НДФЛ и их можно учесть в расходах, но не более 3 процентов от затрат на оплату труда (п. 40 ст. 217, п. 24.1 ст. 255 НК).

Проценты за задержку зарплаты освобождены от НДФЛ. Что касается взносов, то Минфин считает, что компенсацию за просрочку по зарплате нужно облагать (письмо от 04.08.2021 № 03-15-05/62566). Однако судьи придерживаются иного мнения. Верховный суд разъяснил, что выплата, предусмотренная статьей 236 ТК, — это самостоятельный вид компенсации и выдают ее сотрудникам по закону. Она призвана дополнительно защитить трудовые права работников. Поэтому с такой компенсации взносы не платят (определения ВС от 10.01.2019 № 303-КГ18-22489, от 25.03.2013 № ВАС-608/13).

Налоговые риски. Если компания не сможет обосновать компенсацию и подтвердить документами, инспекторы признают ее частью оплаты труда, доначислят НДФЛ и взносы.

Позиция судей. Судьи делают упор на то, что выплата должна быть обоснована. Это когда одновременно выполняются два условия: цель выплаты достигнута, а ее сумма экономически оправдана. К примеру, организация выдавала работникам компенсацию при увольнении по соглашению сторон. Суммы включала в расходы по налогу на прибыль. Инспекция с этим не согласилась, но суд встал на сторону организации (постановление Девятого ААС от 19.10.2018 № А40-63455/15). Компенсация служит платой за отказ сотрудника от трудового договора. Поскольку работник уволился, значит, цель выплаты достигнута. При этом соблюдены интересы обеих сторон. Размер такой компенсации законом не определен. Организация вправе установить его обоюдным соглашением.

В некоторых случаях суды считают, что компенсация — это часть оплаты труда. Тогда работодателю приходится доплачивать налоги и взносы.

Пример 5

Компания не согласилась с доначислением НДФЛ на компенсационные выплаты разъездным сотрудникам. Но судьи поддержали налоговиков (определение ВС от 18.06.2020 № А32-22252/2019).

Спорные выплаты входили в систему оплаты труда, не являлись возмещением понесенных расходов, поскольку имели фиксированный размер.

Судьи пришли к выводу, что суммы не относятся к компенсациям, указанным в пункте 3 статьи 217 НК, и подпадают под НДФЛ.

В другом деле судьи, напротив, решили, что выплаты за разъездную работу — это компенсации, которые освобождены от налогов.

Пример 6

Во время камералки РСВ инспекторы выяснили, что компания не начисляет страховые взносы на компенсации разъездным работникам. Проверяющие решили, что эти выплаты входят в систему оплаты труда, так как сотрудники не подтверждают документально, на что тратят деньги. Компании доначислили взносы, пени и штрафы почти на 12 млн руб.

Компания не согласилась с доначислениями и обратилась в суд. Судьи первой инстанции поддержали позицию налоговиков, а вот вторая и третья инстанции встали на сторону организации и отменили доначисления (постановление АС Поволжского округа от 22.09.2022 № А65-24920/2021).

Судьи сказали: наличие трудовых отношений между компанией и работниками не означает, что все выплаты входят в систему оплаты труда. Компенсации разъездным сотрудникам компания закрепила в локальном акте — положении о выплате полевого довольствия. За каждый день работы вне офиса сотрудникам положено по 2000 руб. Фактически это суточные, а смысл суточных в том, что их платят в фиксированном размере. Документального подтверждения они не требуют.

Размер компенсаций за разъездной характер работы компания вправе определить самостоятельно в локальном акте. Обосновывать выбранную сумму не нужно. Облагать ее взносами тоже, поскольку компенсации не связаны с оплатой труда (ст. 164, 168.1 ТК).

Как обезопаситься. Чтобы избежать споров с налоговыми инспекторами, все компенсации закрепите в коллективном или трудовом договоре либо другом локальном акте. Не распространяйте одну и ту же выплату на всех сотрудников. Помните, что не все компенсации освобождены от НДФЛ. К примеру, компенсацию родительской платы за присмотр и уход за детьми в детском садике следует облагать налогом. Такие разъяснения привел Минфин в письме от 08.02.2016 № 03-04-06/6374.

В каждом конкретном случае компания вправе установить повышенный размер компенсации. Но выплата должна быть обоснованна и документально подтверждена.

Нюансов при налоговом планирование всегда много, часто ситуации требуют подробного разбора. Профессионалы сервиса аутсорсинга Главбух Ассистент проверят документы и решат самые сложные проблемы.