11 проблем с НДС на УСН, которые возникают у ООО и ИП: подборка решений

3 часа назад

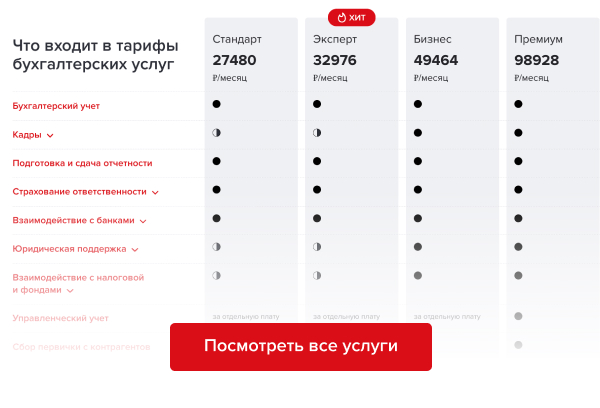

Аутсорсинг бухгалтерии Главбух Ассистент возьмет на себя весь учет и отчетность. Эксперты заполнят все документы, отчетность и своевременно передадут в налоговую. Помимо бухгалтерских функций, эксперты выполняют кадровую и юридическую работу. Сравните, насколько сейчас это стало выгоднее, чем держать штат специалистов.

Начисление НДС

Компания на УСН без освобождения от НДС продает товары через маркетплейс. На какую дату начислять НДС?

НДС нужно начислить на дату, когда вы получили аванс или маркетплейс реализовал товар покупателю. При передаче товаров маркетплейсу НДС не начисляйте. Ведь в этом случае перехода права собственности нет, а значит, и нет операции по реализации (п. 1 ст. 39 НК). А для целей НДС именно реализация признается объектом налогообложения (п. 1 ст. 146 НК).

Определите сумму НДС исходя из отчета маркетплейса и стоимости товаров, по которой посредник их реализовал (письмо Минфина от 28.12.2020 № 03-07-14/114700). НДС начислите на дату, когда товары были отгружены покупателю посредником, или на дату получения аванса независимо от даты получения отчета от маркетплейса. Причем датой отгрузки считается дата первого по времени документа, оформленного на покупателя или перевозчика (п. 1 ст. 167 НК, письмо Минфина от 24.09.2021 № 03-07-11/77929). Даты отгрузки и даты поступления авансов возьмите из отчета маркетплейса о продажах.

Законодатели вводят новые льготы по НДС

Законодатели подготовили ко второму чтению проект с поправками в НК, в котором планируются новые льготы по НДС, в том числе и для упрощенцев (законопроект № 835237-8 на sozd.duma.gov.ru). Так, законодатели продлевают до 2030 года нулевую ставку НДС для гостиничного бизнеса. А по освобождению для общепита планируют повысить лимит по доходам до 3 млрд руб.

Организация на упрощенке без освобождения от НДС получила аванс в счет предстоящей поставки товаров. Как начислить НДС и когда выставить счет-фактуру?

Начислите НДС c аванса в день, когда поступили деньги от покупателя. Этот день, как и день отгрузки товаров, выполнения работ, оказания услуг, передачи имущественных прав, признается моментом определения базы для расчета НДС (п. 1 и 14 ст. 167 НК, письма Минфина от 20.02.2017 № 03-03-06/1/9527 и ФНС от 10.03.2011 № КЕ-4-3/3790).

Счет-фактуру выставите покупателю в течение пяти дней с момента, как получили предоплату (п. 3 ст. 168 НК). На основании этого счета-фактуры покупатель сможет принять к вычету предъявленную ему сумму НДС с аванса (п. 12 ст. 171 и п. 9 ст. 172 НК). Причем если авансовых платежей у упрощенца будет несколько, то на каждый из них нужно составить отдельный счет-фактуру.

После того как вы отгрузите товары, выполните работы или окажете услуги в счет полученной предоплаты, потребуется повторно начислить НДС и выставить новый счет-фактуру (п. 14 ст. 167, п. 1 ст. 154 и п. 3 ст. 168 НК). А налог с полученного аванса, который продавец заплатил в бюджет, можно предъявить к вычету на дату отгрузки. Данное правило действует даже для тех упрощенцев, кто выбрал пониженные ставки НДС 5 и 7 процентов (письмо ФНС от 22.08.2024 № СД-4-3/9631). Они не вправе принимать к вычету входной НДС со стоимости приобретенных товаров, работ и услуг (ст. 172 НК). Однако ранее начисленный НДС с авансов смогут зачесть и упрощенцы с пониженными ставками. При этом к вычету можно принять не весь начисленный НДС с аванса, а только налог с той части аванса, которую зачли в счет отгруженных покупателю товаров, выполненных работ или оказанных услуг.

Отгрузка товаров планируется также в июне, когда получили аванс. Можно не начислять НДС с аванса и не выставлять счета-фактуры на аванс?

Да, можно. По общему правилу плательщики без освобождения и льгот не составляют счета-фактуры на аванс, если получают предоплату в счет поставок товаров, работ или услуг, когда период изготовления этих товаров, работ или услуг превышает шесть месяцев (п. 13 ст. 167 НК, постановление Правительства от 28.07.2006 № 468).

Но упрощенцам налоговики разрешили не выставлять счет-фактуру на аванс и не начислять налог в тех случаях, когда отгрузка под эту предоплату намечается в одном и том же квартале (письмо ФНС от 17.10.2024 № СД-4-3/11815). Достаточно оформить счет-фактуру и начислить налог при отгрузке.

Вычеты по НДС

Компания на УСН в 2025 году платит НДС по ставке 5 процентов. Но выставила покупателю счет-фактуру со ставкой НДС 20 процентов. По какой ставке платить НДС и получится ли заявить вычет? Если выставили счет-фактуру со ставкой 20 процентов, придется по этой ставке заплатить налог. Однако вычет по входному НДС все равно не получится заявить, так как упрощенец применяет пониженные ставки. Покупатель заявить вычет может, но возможны риски.

Мнение эксперта!

Будет ли вычет по НДС, если упрощенец выставил счет-фактуру со ставкой 20 процентов вместо 5 процентов?

Компания на УСН не вправе заявить вычет по входному НДС, если применяет пониженные ставки 5 и 7 процентов. То же относится и к случаю, если выбрали пониженную ставку, но в счете-фактуре поставили обычную — 20 процентов. Если ставку указали по ошибке, то необходимо выставить корректировочный счет-фактуру. В любом случае право на вычет у упрощенца не появится.

Для покупателя никаких ограничений по принятию вычета по такому счету-фактуре нет. Однако если продавец на УСН не отразит этот счет-фактуру в разделе 9 декларации по НДС или укажет по ней суммы налога в меньшем размере, то возникнет расхождение. Тогда оба контрагента получат требование и нужно будет устранять расхождения, подавать уточненную декларацию.

Компания применяет упрощенку, оказывает услуги гостиницы и платит НДС по ставке 0 процентов. Можно ли получить вычет по входному НДС?

Если упрощенец выбрал общие ставки НДС, то при применении ставки 0 процентов имеет право на вычет. Если плательщик применяет специальные ставки 5 и 7 процентов, придется применять эти ставки и для гостиничных услуг. И в таком случае входящий НДС нельзя принимать к вычету.

Разобраться в особенностях специальных налоговых режимов проще с экспертами аутсорсинга бухгалтерии Главбух Ассистент. Обычно бухгалтеры на УСН не знают, как верно работать с НДС. А НДС это один из самых сложных налогов. Поэтому любая ошибка бухгалтера по НДС может грозить бизнесу начислением пени, штрафов и проблемами с контрагентами.

Эксперты Главбух Ассистент работают со всеми системами налогообложения, поэтому знают все подводные камни. Более того, вам помогут платить меньше налогов за счет льгот и освобождений. Оставьте заявку, чтобы подробнее узнать об условиях работы с Главбух Ассистент.

Утрата права на освобождение

При каких доходах компании и ИП на УСН теряют право на освобождение от НДС в 2025 году?

Компании или ИП теряют право на освобождение от НДС, если доходы превысили 60 млн руб., но не превысили 450 млн руб. (п. 5 ст. 145 НК).

Лимит для освобождения от НДС упрощенцев должны снизить

Порог 60 млн руб. для освобождения от НДС на УСН должны изменить для компаний и ИП, которые ведут торговую деятельность. Поручение утвердили по итогам встречи Президента с членами Общероссийской общественной организации «Деловая Россия». Текущий порог в 60 млн руб. показался чиновникам слишком щедрым. Но какой будет новый с 1 января 2026 года, пока не ясно. Сейчас бизнес просит оставить порог хотя бы в 30 млн руб. Поручение Президента будет исполнять лично премьер-министр Михаил Мишустин. Он — ответственный за это решение. Срок — 1 декабря 2025 года.

Компания на УСН с начала 2025 года имела освобождение от уплаты НДС, так как доход за 2024 год был менее 60 млн руб. Когда начинать платить НДС, если в июне доходы составили 61 млн руб.?

Включайте налог в стоимость товаров, работ и услуг и выставляйте счета-фактуры с 1 июля. Исчислять и уплачивать НДС в бюджет упрощенцы обязаны с 1-го числа месяца, следующего за месяцем превышения 60 млн руб.

Планируем зарегистрировать новую организацию в 2025 году и перейти на УСН с даты регистрации. Если доход компании превысит 60 млн руб., то она потеряет право на освобождение от НДС?

Да. Вновь зарегистрированные организации и ИП на УСН вправе получить освобождение от НДС в 2025 году независимо от суммы доходов.

Однако, если облагаемые доходы по упрощенной системе за 2025 год окажутся больше 60 млн руб. с начала года, организация потеряет право на освобождение по НДС на упрощенке. Компания должна будет платить НДС начиная с 1-го числа месяца, следующего за месяцем, в котором доходы превысили указанный лимит для освобождения от НДС (п. 4 Методических рекомендаций по НДС для УСН из письма ФНС от 17.10.2024 № СД-4-3/11815).

Нужно ли сообщать партнеру о том, что потеряли право на освобождение по НДС на УСН?

Да, письменно сообщите партнеру о том, что больше не сможете применять освобождение по НДС на упрощенке. Например, подготовьте информационное письмо. Образец смотрите ниже. К письму приложите дополнительное соглашение об изменении цены к заключенному договору. Предложите подписать документ. Включите в дополнительное соглашение новую цену с учетом НДС. Специалисты ФНС рекомендуют сразу на этапе заключения соглашения записать в нем последствия ситуации, когда продавец начнет платить НДС или перейдет на более высокую ставку налога. Установите в соглашении, что цена по договору увеличивается на сумму НДС. Тогда покупатель доплатит налог продавцу на УСН (п. 16 Методических рекомендаций по НДС для УСН из письма ФНС от 17.10.2024 № СД-4-3/11815).

Потеря права на пониженные ставки

Когда право на пониженную ставку НДС 5 процентов компания на упрощенной системе может потерять?

Вы потеряете право на пониженную ставку 5 процентов, если доходы с начала года превысят 250 млн руб. Потребуется переходить на ставку 7 процентов с 1-го числа следующего месяца. Вы потеряете право на пониженную ставку 7 процентов, если доходы с начала года превысят 450 млн руб.

Если доходы превысят 450 млн руб., то вместе с правом на пониженные ставки НДС упрощенец потеряет право на УСН? Как тогда потребуется считать налог?

Да, если доходы компании или предпринимателя на УСН с начала года превысят лимит в 450 млн руб., вы потеряете право и на упрощенку (п. 4 ст. 346.13 НК). Перейти на общий режим потребуется с 1-го числа месяца, в котором нарушили установленный лимит по доходам.

И с этой же даты вы теряете право на пониженную ставку НДС 7 процентов. Соответственно, НДС с 1-го числа месяца превышения лимита придется считать уже по общеустановленной ставке — 10 или 20 процентов. Обратите внимание, что право на упрощенку вы также утратите с 1-го числа месяца, в котором допустили превышение лимита по доходам, а не с начала квартала, как раньше. Правила с 2025 года поменяли (п. 4 ст. 346.13 НК, Федеральный закон от 29.10.2024 № 362-ФЗ)