Рубрики:

#налоги #Налоги и отчетность #НДС #ОСНО #ФНС

Рубрики:

#налоги #Налоги и отчетность #НДС #ОСНО #ФНС

Содержание

Компании вправе переносить вычеты с товаров, работ и услуг, чтобы избежать возмещения или подстроиться под безопасную долю (п. 1.1 ст. 172, п. 2 ст. 171 НК). Причем перенести вычет по одному счету-фактуре можно частями, в течение нескольких кварталов. Налоговики обращают внимание, что компании в таких ситуациях неверно отражают стоимость товаров.

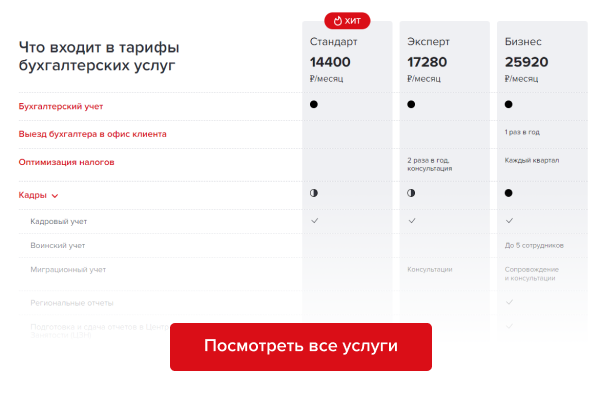

Нюансов по НДС всегда много, часто ситуации требуют подробного разбора. Запишитесь на консультацию в сервис аутсорсинга Главбух Ассистент. Оставьте заявку и профессионалы расскажут, как считать налоги и решить самые сложные проблемы.

Если заявляете вычет частично, показываете только ту сумму НДС, которую хотите принять к вычету в текущем квартале. Но со стоимостью покупки ситуация иная. Каждый раз отражайте полную сумму, делить ее нельзя, напомнили налоговики. То есть каждый раз в книге покупок регистрируйте один и тот же счет-фактуру:

Если показали частичную стоимость, подавать уточненку необязательно. Но инспекторы могут потребовать пояснения. Сообщите, что ошиблись со стоимостью покупки, но налог из-за этого не занизили.

Пример

ООО «Компания» получило требование от 10.08.2023 № 3708 представить пояснения к декларации по НДС за 2-й квартал 2023 года. В разделе 8 по строке 180 декларации по НДС ООО «Компания» отразило вычет с покупки товаров по счету-фактуре от 05.06.2023 № 152 от поставщика ООО «Продавец», сумма — 360 000 руб., в том числе НДС — 60 000 руб. Во 2-м квартале компания заявила вычет по указанному счету-фактуре частично в сумме 35 000 руб. Остаток в сумме 25 000 руб. компания использует в 3-м квартале 2023 года. При заполнении раздела 8 по строке 170 декларации была допущена ошибка в стоимости товаров: вместо 360 000 руб. указали 210 000 руб. При этом сумму НДС к вычету по строке 180 отразили верно. Ошибка не привела к занижению налога. Просим по данной операции по строке 170 раздела 8 считать верной сумму 360 000 руб.

Не дробите вычеты по купленным основным средствам, оборудованию к установке и нематериальным активам. По этим объектам вычет можно переносить, но только в полном объеме (письмо Минфина от 08.10.2021 № 03-07-11/81526).

Вычет с покупок можно отложить на три года (п. 1.1 ст. 172 НК). Возникает путаница, как считать срок, из-за этого компании упускают право на вычет. Последним налоговым периодом для вычета будет квартал, в котором этот трехлетний срок заканчивается. Он не продлевается на 25 дней для подачи декларации (определение Верховного суда от 24.08.2021 № 308-ЭС21-13958). К примеру, 1 сентября 2023 года компания купила и приняла к учету товар. Право на вычет НДС возникает в 3-м квартале 2023 года. Значит, трехлетний срок истекает 30 августа 2026 года. Последняя декларация, в которой можно заявить перенесенный вычет, — за 2-й квартал 2026 года. Особый порядок установлен для случаев расторжения договора. Продавец может принять к вычету ранее начисленный НДС, если покупатель не принял товар или отказался от договора. В этом случае вычеты можно заявить только в течение одного года (п. 4 ст. 172 НК). Перед подачей декларации проверьте — нет ли у вас отложенных вычетов, по которым истекает срок.

Если не заплатить налоги вовремя, налоговая может заблокировать счет организации. Чтобы избежать негативных последствий блокировки счета, обратитесь в сервис аутсорсинга Главбух Ассистент. Эксперты разъяснят все нюансы, заполнят отчетность и заплатят налоги в срок. Убедитесь, насколько это выгодно сейчас.

Вы восстанавливаете НДС с аванса, как только получили предоплаченный товар (подп. 3 п. 3 ст. 170 НК). Может получиться, что поставщик отгрузил товары в одном периоде, а на склад они поступили в другом. Например, если продавец и покупатель находятся в разных регионах и доставка занимает несколько дней. Бухгалтеры часто восстанавливают налог, только когда примут товары к учету. Это ошибка.

Налог восстанавливайте именно в том квартале, в котором продавец отгрузил товары. При этом факт принятия активов на учет значения не имеет (определения Конституционного суда от 08.11.2018 № 2796-О, Верховного суда от 06.12.2021 № 308-ЭС21-22469, письмо Минфина от 10.01.2022 № 03-07-11/15). Например, вы перечислили поставщику предоплату, он отгрузил товар 30 августа и выставил электронный счет-фактуру. Товар поступил к вам на склад только 3 сентября, но восстановить авансовый НДС вы должны в декларации за 3-й квартал.

Бухгалтер покупателя должен восстановить НДС с аванса, если при расторжении или изменении договора продавец вернул предоплату.

Частая ошибка, на которую налоговики обращают внимание: поставщики не исчисляют суммы НДС с авансов, но при этом заявляют по ним вычеты (п. 8 ст. 171, п. 6 ст. 172 НК). Продавец обязан уплатить налог с аванса, который он получил от покупателя (п. 1 ст. 146, п. 1 ст. 154, подп. 2 п. 1 ст. 167 НК). Только тогда после отгрузки он вправе заявить авансовый НДС к вычету.

Чтобы избежать ошибки налог нужно исчислить с аванса в тот день, когда получили его от покупателя (подп. 2 п. 1 ст. 167 НК, письма ФНС от 10.03.2011 № КЕ-4-3/3790, Минфина от 20.02.2017 № 03-03-06/1/9527). В течение пяти календарных дней после этого составьте авансовый счет-фактуру в двух экземплярах — для себя и покупателя. Свой экземпляр зарегистрируйте в книге продаж, а второй передайте покупателю (п. 3 ст. 168 НК). После того как поставите товары, вы вправе заявить НДС с полученного аванса к вычету.

Бухгалтеры покупателей и поставщиков часто ошибаются в реквизитах авансовых и отгрузочных счетов-фактур и кодах вида операции по ним. В итоге в книгах покупок и книгах продаж появляются расхождения, по которым налоговики на камералке запрашивают пояснения (п. 3 ст. 88 НК).

Важно! Если получили аванс в иностранной валюте, пересчитайте эту сумму в рубли по курсу ЦБ на дату ее получения (п. 3 ст. 153 НК). НДС исчислите с полученной суммы.

Иногда ошибки в реквизитах счетов-фактур приводят к отказу в вычете НДС. Все зависит от того, где допустили ошибку. Ошибка в нумерации не мешает идентифицировать продавца и покупателя, наименование товаров и их стоимость, а также ставку и сумму налога. То есть не препятствует вычету НДС (п. 2 ст. 169 НК, письмо Минфина от 12.01.2017 № 03-07-09/411). Если же ошибетесь в сумме или ставке налога, то в вычете откажут (письмо Минфина от 19.04.2017 № 03-07-09/23491).

Проверьте, правильно ли заполнен номер, дата и остальные реквизиты счета-фактуры в книге покупок и книге продаж декларации по НДС. Прежде чем сдавать декларацию, сверьтесь с контрагентами. Также проверьте правильность кодов вида операции, которые указываете при отражении авансового НДС (приказ ФНС от 14.03.2016 № ММВ-7-3/136). Воспользуйтесь таблицей ниже.

Коды видов операций по авансовому НДС

| Код вида операции | Когда использовать |

| 02 | Поставщик указывает, если регистрирует счет-фактуру на аванс от покупателя, покупатель — счет-фактуру продавца на выданный ему аванс. Исключения: операции с кодами 06, 26 и 28 |

| 21 | Покупатель указывает, когда восстанавливает авансовый НДС |

| 22 | Поставщик указывает, если при отгрузке принимает к вычету НДС с аванса или возвращает покупателю аванс из-за расторжения или изменения договора |

Остались еще вопросы? Задайте их экспертам сервиса аутсорсинга Главбух Ассистент. Они на связи с ведущими экспертами ФНС, СФР, Роструда и других контролирующих органов по всей России, поэтому смогут профессионально решить любую вашу проблему с бухгалтерией и кадровыми документами.

Рубрики:

#налоги #Налоги и отчетность #НДС #ОСНО #ФНС

Закажите обратный звонок, и мы свяжемся с вами в течение 5 минут

Проконсультируйтесь с нашими специалистами по индивидуальным условиям

Нажимая «OK», вы разрешаете использовать файлы cookie и данные о вашем поведении на сайте. Это нужно для аналитики и помогает сделать сайт удобнее. Чтобы отказаться от этого, вы можете запретить обработку cookie в настройках браузера.