Узнайте, как изменения в НК повлияли на работу ИП. Президент подписал закон с поправками на 300 страниц, часть из которых приняли задним числом с начала года. Теперь вы сможете получать вычет без уплаты взносов ИП и подавать электронные заявления на зачет и уведомления без квалифицированной подписи. Но есть и невыгодные поправки. Смотрите, что придется поменять в уплате налогов и отчетности прямо сейчас.

Содержание

Взносы ИП разрешили включать в вычет без уплаты

ИП на УСН «доходы» и патенте вправе снизить налоги на фиксированные взносы и допвзносы до их фактической уплаты (п. 3.1 ст. 346.21 и п. 1.2 ст. 346.51 НК в ред. Федерального закона от 31.07.2023 № 389-ФЗ). И заявления на зачет теперь не нужны. На УСН можно включить в вычет взносы ИП, которые подлежат уплате в отчетном году, а на патенте — подлежащие уплате в календарном году, когда действовал патент. Раньше ИП включали в вычет только уплаченные взносы.

Узнать, не переплачиваете ли вы налоги и взносы, поможет экспресс-аудит от сервиса аутсорсинга Главбух Ассистент. Эксперты подберут выгодный для вашей компании налоговый режим и вернут переплаты, даже если ФНС будет против. Для всех новых клиентов аутсорсинга — экспресс-аудит бесплатно. Оставьте заявку и мы быстро с вами свяжемся.

Поправки не коснулись ИП на УСН с объектом «доходы минус расходы». Фиксированные и дополнительные взносы по-прежнему учитывают в расходах только после уплаты (подп. 7 п. 1 ст. 346.16 и подп. 3 п. 2 ст. 346.17 НК). В 2023 году все платежи попадают на ЕНС и налоговая списывает их по сроку уплаты из НК. Напомним, срок уплаты фиксированных взносов за 2023 год — 9 января 2024-го, дополнительных взносов за 2023 год — 1 июля 2024-го (п. 2 ст. 432 НК). А для учета в 2023 году досрочных взносов ИП нужно подавать заявление на зачет.

Изменения по фиксированным и дополнительным взносам начали действовать задним числом с 1 января 2023 года. Расскажем далее, как ИП перестроить учет взносов и надо ли пересчитывать налоги, которые уже уменьшили на уплаченные в 2023 году взносы.

Включайте в вычет взносы ИП со сроком уплаты в 2023 году. Налог по упрощенной системе или патентный налог можно уменьшить на фиксированные взносы за этот год, несмотря на то что срок уплаты перенесли на 9 января 2024-го. Также в вычет можно включить допвзносы за 2022 год. Вы вправе по-прежнему включать взносы в вычет частями поквартально либо сразу всю сумму. ИП на патенте со сроком более 6 месяцев вправе снизить на взносы только один платеж либо оба — на выбор.

Не пересчитывайте налоги из-за допвзносов за 2023 год. По новым правилам дополнительные взносы за 2023 год нужно включать в вычет в 2024 году. Ведь срок уплаты взносов по тарифу 1 процент за 2023 год — 1 июля 2024-го. Но многие ИП с доходами свыше 300 тыс. руб. уже перечислили часть этих взносов и уменьшили на них налоги за 2023 год. Теперь ИП опасаются, что налоги придется пересчитать, допвзносы за 2023 год из вычета исключить, а налоги доплатить. ФНС пояснила, что допвзносы за 2023 год могут быть подлежащими к уплате как в 2023, так и в 2024 году, поэтому ИП на УСН или патенте вправе в 2023 году уменьшить налог на эти взносы (письмо от 25.08.2023 № СД-4-3/10872). Также ИП вправе включить допвзносы за 2023 год в вычет в 2024 году, если решат не учитывать в 2023-м.

Определите сами, на какую сумму уменьшить налог. Предположим, что вы уже заплатили какую-то сумму фиксированных взносов за 2023 год, подали заявление на зачет и уменьшили аванс за полугодие по УСН на эти взносы. В таком случае вы можете уменьшить аванс за 9 месяцев на оставшуюся сумму или пересчитать аванс за полугодие. Платить остаток взносов сейчас не обязательно и заявление на зачет взносов подавать не надо. Главное — перечислить все фиксированные взносы к 9 января 2024 года. На промостранице ЕНС налоговики привели примеры и официально подтвердили, что ИП вправе снижать налог: на фиксированные взносы за 2023 год, допвзносы за 2022 и 2023 года, а также прошлогодние долги по взносам, которые погасили в этом году.

Сервис аутсорсинга Главбух Ассистент возьмет на себя весь учет и отчетность. Эксперты заполнят все отчеты и своевременно передадут в налоговую. Помимо бухгалтерских функций, эксперты выполняют кадровую и юридическую работу. Сравните, насколько сейчас это стало выгоднее, чем держать штат специалистов.

ПРИМЕР 1. Как ИП уменьшить налог по УСН на взносы.

ИП без работников применяет УСН «доходы». 3 июля ИП перечислил единым платежом дополнительные взносы за 2022 год в размере 14 000 руб. Фиксированные взносы за 2023 год еще не платил. В апреле ИП перечислил аванс по УСН за 1-й квартал — 15 800 руб., а в июле аванс за полугодие — 18 500 руб. Исчисленный аванс за 9 месяцев равен 98 200 руб. По новым правилам налог можно уменьшить на взносы, которые ИП еще не заплатил, поэтому он вправе снизить аванс за 9 месяцев и на допвзносы за 2022 год, и на фиксированные взносы за 2023 год. Налог по УСН к уплате за 9 месяцев равен 4058 руб. (98 200 — 15 800 — 18 500 — 14 000 — 45 842).

Взносы за работников спишут с ЕНС за один день

С 1 октября по взносам за работников заработает зачет по уведомлениям или РСВ без заявлений. Инспекторы станут резервировать взносы на следующий день после того, как вы направили уведомление с КБК взносов или расчет по взносам (п. 9 ст. 78 НК в ред. Закона № 389-ФЗ). Сейчас налоговики резервируют платежи только по установленному сроку уплаты, то есть 28-го числа следующего месяца, независимо от того, когда вы подали уведомление или РСВ (п. 3 ст. 431 НК).

Сдавайте РСВ досрочно, чтобы зарезервировать взносы до конца квартала. Например, если сдадите годовой расчет по взносам в декабре, то сможете уменьшить на досрочно уплаченные декабрьские взносы базу или налог за 2023 год. Вместо досрочного РСВ, как и раньше, можно подать заявление на зачет взносов. Налоговики по-прежнему распределят положительное сальдо ЕНС в счет взносов на следующий рабочий день после того, как получат заявление на зачет (п. 2 и 5 ст. 78 НК). И также в этом случае вы сможете уменьшить текущий налог или базу за отчетный период на взносы.

Проверяйте сальдо ЕНС при платежах на отдельные КБК. Платежка со статусом 02 заменяет обычное уведомление об исчисленных налогах и взносах. Но ИП жалуются, что пока не все ИФНС резервируют взносы по платежкам. Часто суммы остаются в сальдо ЕНС. Поэтому после уплаты взносов платежками со статусом 02 отследите, зарезервируют ли налоговики сумму на КБК взносов. И если взносы останутся в сальдо ЕНС, подайте заявление на зачет.

Ввели два срока сдачи уведомлений по НДФЛ

С 1 октября и до конца года ИП будут сдавать уведомления по НДФЛ с зарплаты работников дважды в месяц — 12-го и 25-го числа (ч. 12.2 ст. 4 Закона от 14.07.2022 № 263-ФЗ в ред. Закона № 389-ФЗ). Но обязательным по-прежнему считается только одно уведомление — то, которое вы сдаете 25-го числа. В ФНС нам подтвердили, что за несдачу промежуточного уведомления по НДФЛ штрафов не будет.

Решите, сколько уведомлений по НДФЛ вы будете сдавать. Вы вправе подавать уведомления раз в месяц на всю сумму удержанного НДФЛ с 23-го числа прошлого месяца по 22-е число текущего либо делать это два раза в месяц — 12-го и 25-го числа. При сдаче двух уведомлений в промежуточном документе отражайте налог, удержанный с 23-го числа прошлого месяца по 9-е число текущего, а в уведомлении со сроком сдачи 25-го числа — полную сумму удержанного НДФЛ за период с 23-го по 22-е число.

Как подавать два уведомления за период. ИП с работниками платит налоги и взносы единым платежом. 5 октября бухгалтер удержала НДФЛ — 19 500 руб. с сентябрьской зарплаты и перечислила сумму на ЕНС, а 12 октября подала уведомление. В тот же день инспекторы зарезервировали 19 500 руб. на КБК НДФЛ. 20 октября бухгалтер при выплате аванса удержала 16 900 руб., а 25 октября подала уведомление. Смотрите ниже, как заполнить оба уведомления.

Если не отправить уведомление по ЕНП и не заплатить налоги вовремя, налоговая может заблокировать счет организации. Чтобы избежать негативных последствий блокировки счета, обратитесь в сервис аутсорсинга Главбух Ассистент. Эксперты разъяснят все нюансы, заполнят отчетность и заплатят налоги в срок. Убедитесь, насколько это выгодно сейчас.

Заявления на зачет и уведомления разрешили отправлять без КЭП

С 1 октября бизнесмены могут отправить уведомление или заявление на зачет через личный кабинет ИП, если подпишут документы усиленной неквалифицированной электронной подписью (п. 9 ст. 58 и п. 4 ст. 78 НК в ред. Закона № 389-ФЗ). Такую подпись можно сформировать в личном кабинете. Сейчас уведомление по ЕНП можно сдавать на бумаге либо в электронном виде с квалифицированной электронной подписью. А заявление на зачет — только в электронном виде и заверенное КЭП.

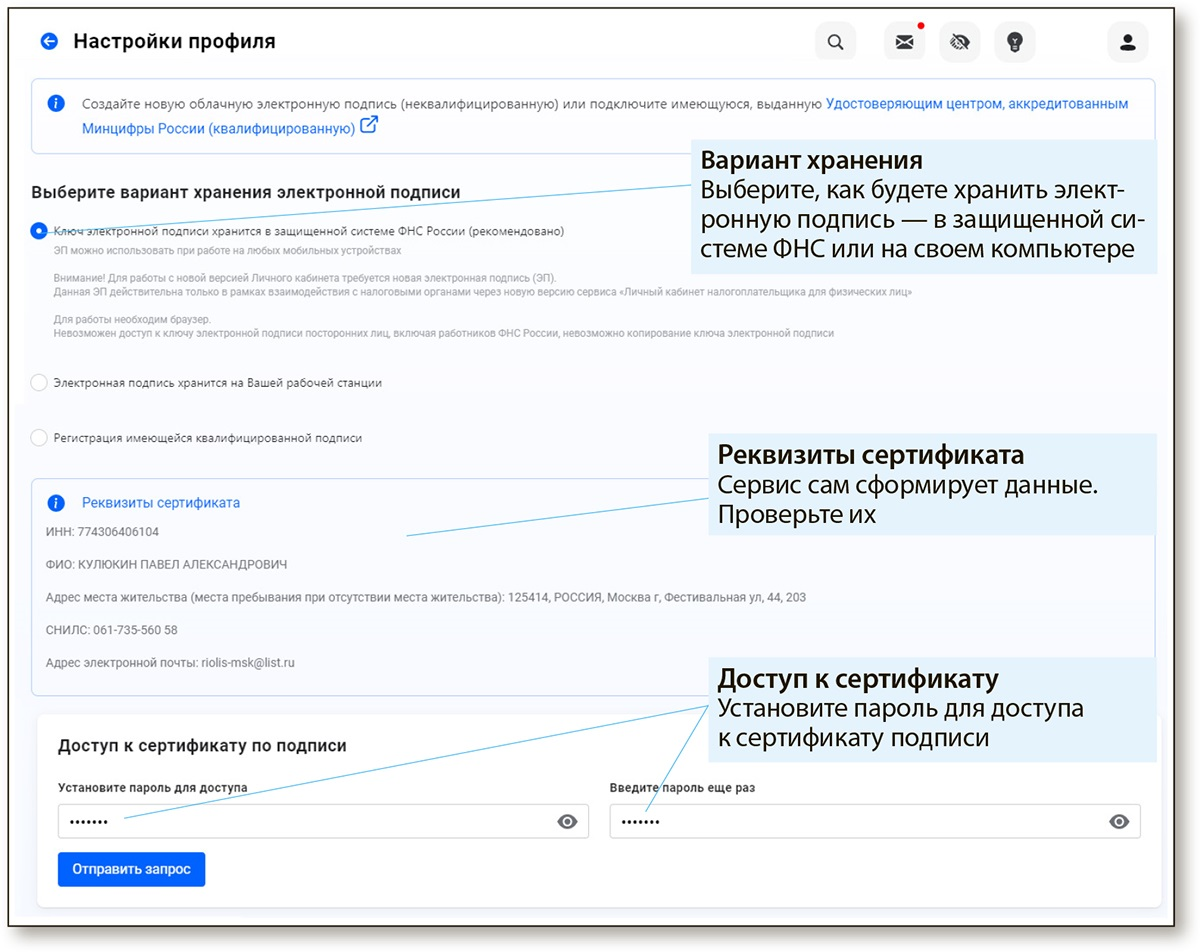

Подключите электронную неквалифицированную подпись в личном кабинете. Алгоритм следующий. Зайдите в ЛК предпринимателя и нажмите на Ф. И. О. Зайдите в настройки профиля. Слева пройдите по ссылке «Электронная подпись». Смотрите, как далее действовать, на скриншоте ниже. Вы могли ранее получить новую облачную электронную подпись в удостоверяющем центре. Тогда подключите ее в личном кабинете.

Скриншот. Как создать электронную неквалифицированную подпись

Платежки со статусом 02 на следующий год не продлили

С 2024 года все предприниматели будут перечислять налоги и взносы только одним способом — по реквизитам ЕНП. От привычных платежных поручений со статусом 02 придется отказаться и перейти на подачу уведомлений.

Начните перечислять ЕНП сейчас, если еще этого не сделали. Пока за ошибки и опоздания с подачей уведомлений не штрафуют, а пени не начисляют, если вовремя пополните единый налоговый счет на нужную сумму (постановление Правительства от 30.06.2023 № 1077). У вас достаточно времени, чтобы привыкнуть к новым правилам, и даже если допустите недочеты — сможете их исправить без последствий. А как заполнить платежку на единый налоговый платеж, смотрите ниже.

С 1 октября инспекторы признают уведомление непредставленным, если в нем не выполняются контрольные соотношения (п. 9 ст. 58 НК в ред. Закона № 389-ФЗ). О том, что не приняли электронное уведомление, налоговики известят ИП на следующий день. А о непринятом бумажном уведомлении — в течение 10 рабочих дней после отказа. ФНС уже подготовила проект новых контрольных соотношений на regulation.gov.ru. А пока новые контрольные соотношения не утвердили, ориентируйтесь на действующие (письмо ФНС от 17.03.2023 № ЕА-4-15/3132). Смотрите в таблице, что проверить в уведомлениях перед отправкой в налоговую инспекцию.

Остались еще вопросы? Задайте их экспертам сервиса аутсорсинга Главбух Ассистент. Они на связи с ведущими экспертами ФНС, СФР, Роструда и других контролирующих органов по всей России, поэтому смогут профессионально решить любую вашу проблему с бухгалтерией и кадровыми документами.

Нажимая «OK», вы разрешаете использовать файлы cookie и данные о вашем поведении на сайте. Это нужно для аналитики и помогает сделать сайт удобнее. Чтобы отказаться от этого, вы можете запретить обработку cookie в настройках браузера.