Рубрики:

#оптимизация налогов #проверки бизнеса #расчет налогов #ФНС #экономия

Рубрики:

#оптимизация налогов #проверки бизнеса #расчет налогов #ФНС #экономия

Фирма только начинает деятельность. У нее еще нет доходов. Или ранее она получала выручку, но вынуждена временно приостановить выпуск или продажу продукции. Например, из-за санкций, падения спроса, производственных простоев или иных причин. Все это не избавляет от части расходов и входного НДС. Можно ли учесть затраты и использовать вычеты, если не было выручки? В Минфине отвечают утвердительно (письма от 19.11.2012 № 03-07-15/148, от 26.08.2013 № 03-03-06/1/34810, от 19.12.2011 № 03-03-06/1/833).

Разъяснения Минфина основаны на пункте 2 статьи 171 НК. Там сказано, что вычет предоставляется по имуществу, которое приобретено для облагаемых операций. Фактическое использование имущества для этих операций условием для вычета не является. Близкая норма и в статье 252 НК. Она называет обоснованными те издержки, которые направлены на получение доходов. А не только те, что уже окупились.

Налоговики признают эти нормы. Но требуют доказать связь издержек и вычетов с будущими доходами и облагаемыми операциями. Если связь не подтверждена, то грозит доначисление налога на прибыль и НДС. С этим утверждением согласны и судьи (постановление АС Уральского округа от 01.12.2017 № А60-2049/2017).

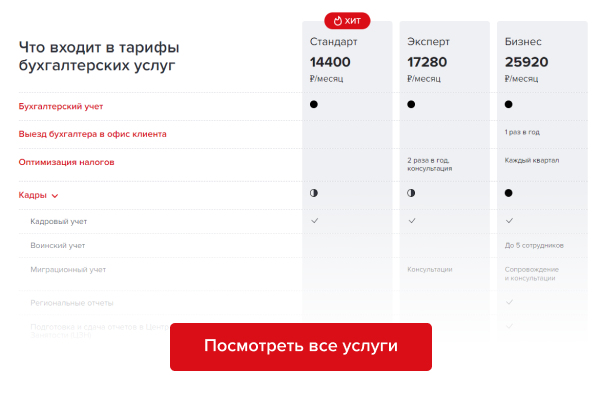

Эксперты сервиса аутсорсинга Главбух Ассистент помогут аргументировать позицию, а также подберут выгодный для вашей компании налоговый режим и вернут переплаты, даже если ФНС будет против. Для всех новых клиентов аутсорсинга — экспресс-аудит бесплатно. Оставьте заявку и мы быстро с вами свяжемся.

Читайте аргументы, которые помогли компаниям защитить расходы и вычеты.

Один из возможных доводов: в «бездоходном» периоде оформлены заявки на заключение новых контрактов с клиентами. Значит, фирма ведет деятельность, которая направлена на получение будущих доходов. Следовательно, все затраты и вычеты обоснованны. Так, к примеру, решил АС Уральского округа (постановление от 12.07.2017 № А60-38681/2016). Основание для подобных вердиктов — сами заявки, переписка с потенциальными клиентами, сведения об участии налогоплательщика в конкурсах и т. д. Их желательно предъявить проверяющим и при необходимости — судьям.

Возможно, проводились совещания, в которых участвовали ваши сотрудники и вероятные заказчики. Это также показывает направленность на получение доходов и помогает оспорить доначисления (постановление Четвертого ААС от 14.06.2022 № А10-5075/2021). Так что при возможности предъявите и протоколы подобных совещаний. Еще пригодятся документы на командировки к клиентам, показания участников совещаний, информация о встрече с контрагентами и т. д.

Внутренние документы компании также могут показать: компания вела подготовительную работу, направленную на получение будущих доходов. Например, обеспечила проектную документацию, без которой невозможна производственная деятельность. Документация подготовлена в проверяемом периоде. Поэтому он связан с получением доходов. Значит, учет расходов и вычеты за это время правомерны (постановление АС Восточно-Сибирского округа от 01.06.2022 № А10-4337/2021).

Подготовку можно доказать с помощью бизнес-планов или отчетов сотрудников о проделанной работе. На будущее получение доходов направлены и договоры с поставщиками. Ведь поступившие от них товары впоследствии будут реализованы. Или же контракты с подрядчиками. Их работы нужны для ввода объекта в эксплуатацию. Поэтому позволяют вычесть НДС и в том периоде, когда не было доходов. Это мнение АС Уральского округа (постановление от 14.12.2017 № А60-13956/20). Аналогичные доводы помогают отстоять и признание затрат за «бездоходный» период.

Читайте также:

Нестабильность экономической ситуации, возможные претензии контрагентов и госструктур, необходимость приостановить бизнес — все это тоже защищает налогоплательщика. Это видно, например, из постановления Второго ААС от 05.12.2018 № А82-12077/2018.

Суд рассмотрел дело фирмы, которая приобрела оборудование, но не использовала его на дату проверки. Инспекция заявила об отсутствии доходов от эксплуатации основного средства и запретила вычет НДС по нему. Вместе с тем контролеры не учли наличие «объективных препятствий к использованию», возникших уже после закупки. И не опровергли возможность будущего использования оборудования. Значит, отказ в вычете незаконен — решил суд.

Желательно расшифровать, какие именно «объективные препятствия» мешали работе. Например, предъявить письма потенциальных клиентов с отказом от заключения договоров либо с информацией о расторжении ранее подписанных контрактов. Или письма поставщиков о резком подорожании сырья, из-за которого налогоплательщик вынужден приостановить выпуск продукции.

Сервис аутсорсинга Главбух Ассистент возьмет на себя общение в инспекторами, весь учет и отчетность. Эксперты заполнят все регистры и своевременно передадут в налоговую. Помимо бухгалтерских функций, эксперты выполняют кадровую и юридическую работу. Сравните, насколько сейчас это стало выгоднее, чем держать штат специалистов.

Допустим, арендованная техника несколько месяцев не работала. Как учитывать арендные или лизинговые платежи, приходящиеся на время простоя? В Минфине разрешают вычитать их из облагаемой прибыли. Доказательство — письмо от 21.01.2010 № 03-03-06/1/14. Но это довольно-таки старое разъяснение. На практике фискалы его часто игнорируют и относят данные платежи к необоснованным расходам. Также налоговики отказывают в вычете НДС, приходящегося на эту плату.

Судьи же требуют выяснить обстоятельства простоя. Не исключено, что он связан с временным отсутствием заказов. Или с иными обстоятельствами, которые напрямую не зависят от организации. Потом эти проблемы были решены и фирма начала использовать технику. Значит, обоснованны все издержки компании, в том числе приходящиеся на время простоя. Так, к примеру, решил АС Поволжского округа (постановление от 08.10.2015 № А12-41908/2014). Он отменил налоговые доначисления.

Если фирма не расторгала договор аренды на время простоя, ее могут обвинить в искусственном завышении затрат и в их необоснованности. Поэтому желательно показать, что предприятию невыгодно расторжение контракта. Например, из-за неустоек, взимаемых при расторжении. Их лучше подтвердить ссылками на договор.

Кроме того, можно ссылаться на сложности, вероятные при заключении нового соглашения. Например, на ограниченное количество арендодателей, ожидаемое увеличение арендной платы и т. д. Подобные доводы помогут обосновать действия налогоплательщика, отстоять расходы и вычеты.

Читайте также:

Если не хотите разбираться во всех тонкостях по налогам и бухучету, обратитесь в сервис аутсорсинга Главбух Ассистент. Эксперты разъяснят все нюансы, помогут подготовить отчетность. Убедитесь, насколько это выгодно сейчас.

Рубрики:

#оптимизация налогов #проверки бизнеса #расчет налогов #ФНС #экономия

Закажите обратный звонок, и мы свяжемся с вами в течение 5 минут

Проконсультируйтесь с нашими специалистами по индивидуальным условиям

Нажимая «OK», вы разрешаете использовать файлы cookie и данные о вашем поведении на сайте. Это нужно для аналитики и помогает сделать сайт удобнее. Чтобы отказаться от этого, вы можете запретить обработку cookie в настройках браузера.